Verfahren zur Bewertung von Strom- und Gasnetzen im Rahmen der Beendigung von Konzessionsverträgen

Michael Salcher, Dr. Günther Keller, Dr. Christoph Beckmann und Tobias Maier*

Mit einem Konzessionsvertrag gemäß § 46 Abs. 1 EnWG räumt eine Kommune einem Energieversorgungsunternehmen gegen Zahlung einer Konzessionsabgabe das Recht zur Nutzung öffentlicher Verkehrswege für die Verlegung und den Betrieb von Leitungen eines Energieversorgungsnetzes der allgemeinen Versorgung ein. Gemäß § 46 Abs. 2 EnWG sind Wegenutzungsverträge im Strom- und Gassektor auf maximal 20 Jahre begrenzt. Das Auslaufen zahlreicher Konzessionsverträge fällt zusammen mit dem Trend zur Rekommunalisierung, insbesondere der Energieversorgung. Im wettbewerbspolitisch und regulatorisch dem Strom- und Gassektor weitgehend vergleichbaren Telekommunikationssektor existiert keine vergleichbare Konstellation. Hier überträgt nach§ 69 Abs. 1 TKG der Bund sein Recht, Verkehrswege für die öffentlichen Zwecken dienenden Telekommunikationslinien unentgeltlich zu benutzen, an Betreiber öffentlicher Telekommunikationsnetze für eine unbestimmte Dauer. Auch für Wasser- und Fernwärmekonzessionen enthält das Gesetz keine explizite Laufzeitbegrenzung. Wegenutzungsverträge im Strom- und Gassektor stellen somit zunächst einen näher zu behandelnden Sonderfall dar. Im Falle einer Nichtverlängerung sind nach§ 46 Abs. 2 S. 2 EnWG Wegenutzungsverträge im Strom- und Gassektor verbunden mit der gesetzlichen Pflicht des Altkonzessionärs, dem neuen Netzbetreiber das örtliche Teilnetz gegen Zahlung einer wirtschaftlich angemessenen Vergütung zu überlassen. Zur Ableitung angemessener Vergütungen sind Bewertungen für die jeweiligen Netze vorzunehmen. Dabei ist das Bewertungsverfahren im EnWG nicht konkretisiert. In diesem Zusammenhang hat das sog. Kaufering-Urteil des BGH maßgebliche Bedeutung erlangt. Hiernach ist ein vereinbarter Netzkaufpreis mittels einer Ertragswertkontrolle auf Prohibitivität zu prüfen. Die konkrete Ausgestaltung der Ertragswertkontrolle ist durch die bisherige Rechtsprechung nicht abschließend geregelt. Vor diesem Hintergrund widmet sich der vorliegende Beitrag im Kern der Konkretisierung der Ertragswertkontrolle im aktuellen regulatorischen und rechtlichen Rahmen aus betriebswirtschaftlicher Sicht. Trotz der Unterschiede in den gesetzlichen Rahmenbedingungen kann es auch in anderen Netzwirtschaftssektoren zur Überlassung lokaler Netzinfrastrukturen durch den bisherigen Betreiber an einen neuen Betreiber kommen. Dort stellen sich dann vergleichbare Fragen.

I. Einführung

Ein großer Teil der in Deutschland ungefähr existierenden 20 000 Konzessionsverträge für Strom- und Gasverteilernetze läuft derzeit bzw. innerhalb der nächsten Jahre aus.1 Wird ein Konzessionsvertrag mit dem Altkonzessionär nicht verlängert, ist dieser gemäß § 46 Abs. 2 S. 2 EnWG dazu verpflichtet, dem neuen Energieversorgungsunternehmen die für den Betrieb der Netze der allgemeinen Versorgung im Gemeindegebiet notwendigen Verteilungsanlagen „gegen Zahlung einer wirtschaftlich angemessenen Vergütung zu übereignen“.

Zu unterscheidende Wertkonzepte im Rahmen der Diskussion um die Ableitung einer angemessenen Vergütung für den Altkonzessionär sind der Ertragswert, der Sachzeitwert als eine Sonderform des Substanzwerts sowie der kalkulatorische Restwert als regulatorische Bewertung der Netzanlagen zum Zweck der Netzentgeltregulierung, der allerdings kein Bewertungsverfahren im engeren Sinne darstellt.

In den sog. Endschaftsklauseln von derzeit auslaufenden Konzessionsverträgen, auch Wegenutzungsverträge genannt, ist zumeist der Sachzeitwert als Übernahmeentgelt für ein Netz vertraglich fixiert.2 Die in diesem Zusammenhang ergangene Rechtsprechung ist geprägt von der sog. Kaufering-Entscheidung des BGH aus dem Jahr 1999, die einen kartellrechtlichen Hintergrund aufweist.3 Konkret hat der BGH in seiner Kaufering-Entscheidung eine vorliegende Endschaftsbestimmung, die als Kaufpreis den Sachzeitwert vorsieht, nicht von vornherein als grundsätzlich unzulässig erachtet, da der Sachzeitwert nicht per se im Widerspruch zu einer wirtschaftlich angemessenen Vergütung stehe. Um einen Wettbewerb um Netzübernahmen zu ermöglichen und eine faktische Bindung der Kommune an den bisherigen Versorger zu verhindern, forderte der BGH in seiner Entscheidung aber eine Ertragswertkontrolle für den Sachzeitwert im Einzelfall. Aus Sicht des BGH stellt der Ertragswert die Wertkategorie dar, an der betriebswirtschaftlich und kaufmännisch agierende potentielle Netzerwerber ihre Kaufpreisvorstellungen vornehmlich orientieren.4

Mit einer Ertragswertkontrolle soll daher sichergestellt werden, dass unabhängig von dem konkreten Erwerber kein Kaufpreis vereinbart wird, der den Betrag überschreitet, den denkbare Erwerber unter betriebswirtschaftlichen Gesichtspunkten bereit wären zu bezahlen, und die Kommune aus diesem Grund an den bisherigen Netzbetreiber gebunden wäre.5

Jüngst haben das BKartA und die Bundesnetzagentur in einem gemeinsamen Leitfaden die Kaufering-Rechtsprechung prinzipiell auch für die heutige Rechtslage bestätigt und den Ertragswert unter Berücksichtigung der Vorgaben der StromNEV bzw. der GasNEV sowie der ARegV teilweise konkretisiert.6 In diesem Zusammenhang haben das BKartA und die Bundesnetzagentur insbesondere auf die Bedeutung des kalkulatorischen Restwerts als Eingangsgröße für die Ertragswertermittlung hingewiesen. Beide Behörden gehen davon aus, dass „der Ertragswert und damit die angemessene Vergütung maßgeblich durch die im Rahmen der Entgeltregulierung determinierten Kosten bestimmt werden“.7 Darüber hinaus seien jedoch auch weitere „Erlöschancen“8 einzubeziehen, die im Rahmen der Anreizregulierung bei einem Netzerwerb entstehen.

Ziel dieses Beitrags ist, die genannten Wertkonzepte Sachzeitwert, kalkulatorischer Restwert und Ertragswert abzugrenzen sowie die inhaltlichen und wertmäßigen Zusammenhängen zwischen diesen Größen darzustellen und zu konkretisieren. Vor dem Hintergrund der o. g. Rechtsprechung liegt das Augenmerk hierbei insbesondere auf der Ausgestaltung des Ertragswerts.

Der Beitrag gliedert sich dabei wie folgt: Zunächst wird eine Abgrenzung der in der Netzbewertung vorzufindenden Wertkonzepte bzw. Bewertungsverfahren vorgenommen. Anschließend wird die Ausgestaltung des Ertragswertkalküls vor dem Hintergrund der staatlichen Regulierung konkretisiert. Hierauf aufbauend soll im vierten Abschnitt untersucht werden, in welchem Zusammenhang der Ertragswert mit dem kalkulatorischen Restwert sowie der Sachzeitwert mit dem kalkulatorischen Restwert stehen. Dabei sind insbesondere die Sachverhalte herauszuarbeiten, die zu Wertunterschieden bzw. zusätzlichen Wertkomponenten führen. Der Aufsatz schließt mit einem Fazit.

II. Wertkonzepte und Bewertungsverfahren in der Netzbewertung

Im Rahmen der Bewertung von Netzen sind zunächst verschiedene Wertkonzepte zu unterscheiden. Aufgrund der expliziten Nennung in zahlreichen Endschaftsklauseln von Konzessionsverträgen sowie der praktischen Bedeutung in der Vergangenheit ist zunächst der Sachzeitwert zu nennen. Darüber hinaus existiert mit dem kalkulatorischen Restwert der betriebsnotwendigen Anlagengüter eine zentrale regulatorisch geprägte Größe. Schließlich gilt es, den Ertragswert abzugrenzen.

1. Sachzeitwert als substanzorientiertes Verfahren

Der Substanzwert eines Unternehmens oder einer Unternehmenseinheit ist definiert als „Gebrauchswert der betrieblichen Substanz“,9 wodurch er deutlich vom Liquidations-, Verkaufs- oder Zerschlagungswert abgegrenzt wird. Dieser Leitgedanke wird im Rahmen der Bewertung durch den Aufbau bzw. Nachbau des Unternehmens mittels Aggregation der Werte aller vorhandenen materiellen sowie immateriellen Vermögensgegenstände konkretisiert.10

Der Sachzeitwert ist der auf Grundlage von Wiederbeschaffungswerten unter Berücksichtigung seines Alters und Zustandes zum Bewertungsstichtag ermittelte Restwert eines Wirtschaftsgutes i.S.d. Bruttorekonstruktionswerts.11 Er ist eine Sonderform des Substanzwerts, da er sich lediglich auf materielle Gegenstände bezieht, und wird insbesondere für Energieversorgungsnetze ermittelt.12 Der Sachzeitwert als Substanzwert i.S.d. Rekonstruktionswerts der materiellen Gegenstände des betriebsnotwendigen Vermögens des Netzes kann als die Investition interpretiert werden, die ein Erwerber von Netzen alternativ leisten müsste, um diese in äquivalenter Form nachzubauen.13

In Ermangelung von beobachtbaren Wiederbeschaffungspreisen für (gebrauchte) Energieversorgungsnetze in ihrer Gesamtheit lässt sich eine Sachzeitwertermittlung lediglich auf Ebene einzelner Komponenten (Leitungen, Stationen, Anschlüsse usw.), d.h. im Rahmen einer Einzelbewertung, durchführen.

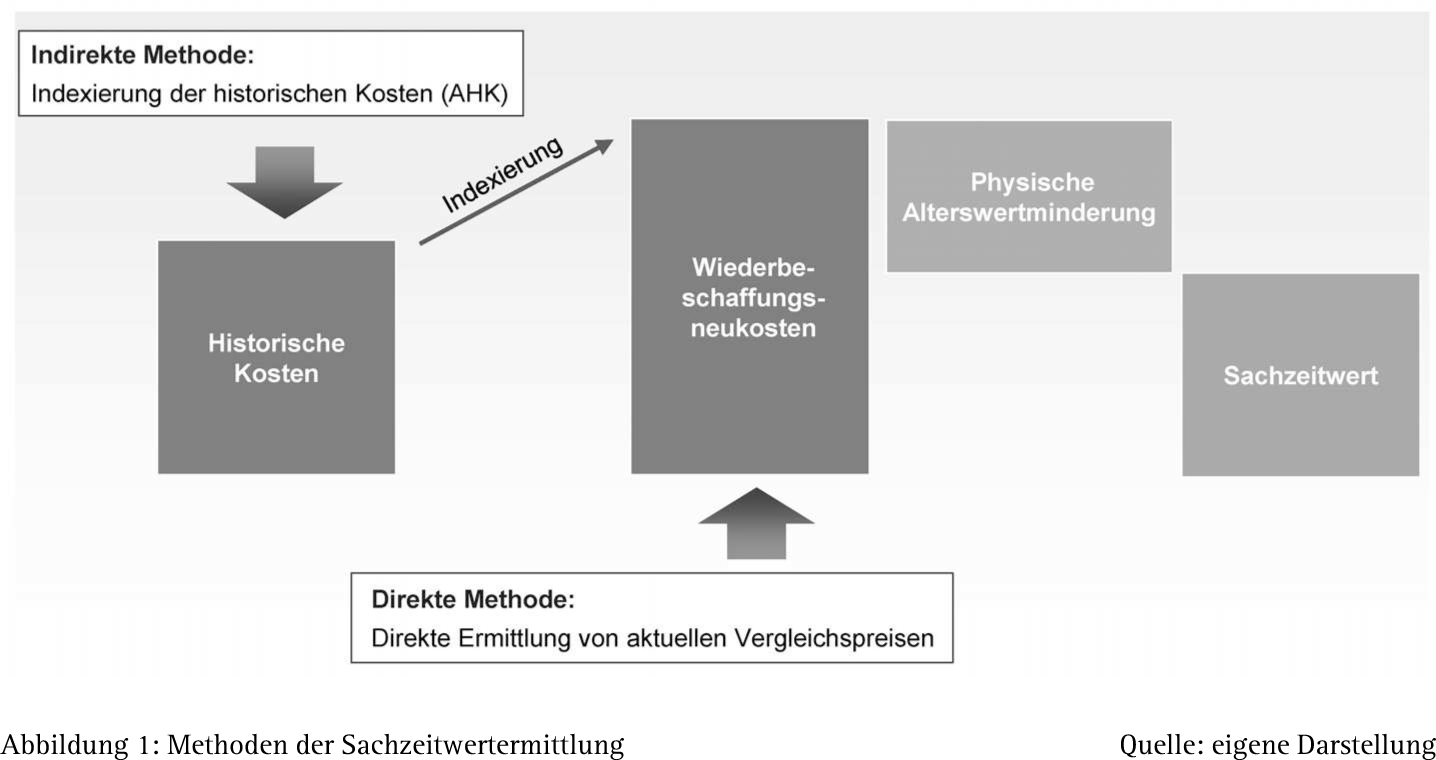

Für die Ableitung von Sachzeitwerten existieren mit dem Tagesneuwert- und dem Indexverfahren grundsätzlich zwei Verfahren zur Ermittlung von Wiederbeschaffungs- bzw. Rekonstruktionswerten als wesentlichem Bestandteil einer jeden Sachzeitwertermittlung.

Beim Tagesneuwertverfahren, auch Zeitwertermittlung durch objektweise Einzelbewertung, „Top-down“-Ansatz oder direktes Sachzeitwertverfahren genannt, wird das vorhandene technische Mengengerüst mit aktuellen Meter- oder Anlagen- und Gerätepreisen nach dem gegenwärtigen Stand der Technik bewertet.14

Hieraus resultiert beim mittelbaren Verfahren der stichtagsbezogene aktuelle Wiederbeschaffungsneuwert auf Grundlage heutiger Technik und Verlegungsarten.15 Auf dieser Basis wird der stichtagsbezogene Zeitwert unter Berücksichtigung der technischen Restnutzungsdauer der vorhandenen Anlagen berechnet,16 womit die altersbedingte Abnutzung berücksichtigt wird.

Für die Wertermittlung im Rahmen der unmittelbaren Berechnungsmethode i.S.d. Tagesneuwertverfahrens wird auf vorhandene Preislisten für bereits genutzte Anlagen, wie beispielsweise für Kraftfahrzeuge die sog. Schwacke-Liste, zurückgegriffen.17 Für Energieversorgungsanlagen gibt es in der Regel keinen Markt für gebrauchte Gegenstände, weshalb die unmittelbare Methode hier nicht weiter thematisiert wird.

Beim Indexverfahren, auch globale Bewertungsmethode, „Bottomup“-Ansatz oder indirektes Sachzeitwertverfahren genannt, werden die Vermögenswerte mittels Indizierung der historischen Anschaffungs- oder Herstellkosten abzüglich der altersbedingten Abnutzung bewertet.18 Weitere Abschläge für technische und wirtschaftliche Überalterung oder Zuschläge für aufwendigere Rekonstruktion (z.B. im Falle von Energienetzen zunehmende Oberflächenversiegelung) sind ggf. anzusetzen.

Grundsätzlich besteht für das Konzept zur Berücksichtigung von Alter und Zustand kein Unterschied zwischen Index- und Tagesneuwertverfahren.

In der hier vertretenen Fassung ist der Sachzeitwert i.S.d. Tagesneuwertverfahrens als die Summe der Wiederbeschaffungspreise der einzelnen Anlagengüter des technischen Mengengerüsts unter Berücksichtigung des gegenwärtigen Stands der Technik und der gegenwärtigen baulichen Situation, im Sinne einer funktional-äquivalenten Reproduktion, abzüglich der altersbedingten Abschreibung für Abnutzung ggf. unter Einbezug von Anhaltewerten zu verstehen. Bei den Wiederbeschaffungspreisen handelt es sich um am Markt beobachtbare Preise für einzelne Anlagengüter inkl. ihrer Verlegung bzw. Aufstellung; insofern handelt es sich um eine marktorientierte Einzelbewertung.

Aufgrund der methodischen Mängel, insbesondere der impliziten Annahme einer physisch-identischen Reproduktion, der Beeinflussung des Bewertungsergebnisses durch die historische Bilanzpolitik sowie aufgrund der Ungenauigkeiten und mangelnden Einbeziehung örtlicher Bedingungen in der Ableitung der Preisindizes ist das Indexverfahren der direkten Ableitung aktueller Marktpreise deutlich unterlegen. Es sollte daher nur als Ersatzmethode im Falle fehlender Daten bzw. zur Indikation Verwendung finden.

Ein Kaufpreis für ein Netz auf Basis des Sachzeitwerts wird regelmäßig aus dem Bruttorekonstruktionswert abzüglich eines vorhandenen Restbestands an Verbindlichkeiten aus Investitions- und Baukostenzuschüssen, die von den Anschlussnehmern zur Finanzierung des Baus bzw. Ausbaus des Netzes sowie des Netzanschlusses geleistet wurden, ermittelt.

2. Kalkulatorischer Restwert als regulatorische Bewertung der Netzanlagen

Der Begriff des kalkulatorischen Restwerts entstammt den Verordnungen über die Entgelte für den Zugang zu Energieversorgungsnetzen (StromNEV und GasNEV). Er stellt einen maßgeblichen Parameter zur Ableitung der kalkulatorischen Abschreibungen sowie der kalkulatorischen Eigenkapitalverzinsung im Netzentgelt dar. Im Gegensatz zum Sachzeit- und Ertragswert stellt der kalkulatorische Restwert kein Bewertungsverfahren im engeren Sinne dar.

Der kalkulatorische Restwert basiert nach § 6 Abs. 1 StromNEV auf dem handelsrechtlichen Anlagengitter und wird jeweils für eine Regulierungsperiode zu im Rahmen der Anreizregulierung bestimmten Stichtagen (sog. Fotojahre) bestimmt. Für die Bestimmung des kalkulatorischen Restwerts werden Anlagengüter, die vor dem 1. Januar 2006 aktiviert wurden (Altanlagen), und Anlagengüter, die ab dem 1. Januar 2006 aktiviert wurden (Neuanlagen), unterschieden. Altanlagen werden i.H.d. Fremdkapitalquote mit fortgeführten historischen Anschaffungs- und Herstellungskosten und i.H.d. Eigenkapitalquote (maximal 40 %) mit alterswertgeminderten Tagesneuwerten angesetzt. Die Tagesneuwerte werden hierbei grundsätzlich auf Basis einer Umrechnung der historischen Anschaffungs- und Herstellungskosten unter Verwendung anlagenspezifischer oder anlagengruppenspezifischer Preisindizes, die auf den Indexreihen des Statistischen Bundesamtes beruhen, ermittelt. Neuanlagen werden mit fortgeführten historischen Anschaffungskosten angesetzt. Die Alterswertminderung wird bei Alt- und Neuanlagen auf Basis kalkulatorischer Nutzungsdauern gemäß StromNEV bzw. GasNEV und der linearen Abschreibungsmethode berücksichtigt. Der Ansatz von sog. Anhaltewerten ist ausgeschlossen.

Der kalkulatorische Restwert unterscheidet sich vom (direkten) Sachzeitwert insbesondere hinsichtlich der Bestimmung der Wiederbeschaffungsneuwerte (Indizierung historischer Anschaffungskosten versus beobachtbare Preise), dem Ansatz von Wiederbeschaffungsneuwerten nur für den eigenfinanzierten Anteil der Altanlagen im kalkulatorischen Restwert, der Reproduktionsannahme (physischidentische Reproduktion beim kalkulatorischen Restwert versus funktional-äquivalente Reproduktion beim Sachzeitwert), der Berücksichtigung der Alterswertminderung (kalkulatorische versus technischwirtschaftliche Nutzungsdauern, Anhaltewerte nur beim Sachzeitwert) und der Anlagenbasis (handelsrechtliches Anlagengitter versus technisches Mengengerüst).

Für einen Vergleich mit dem Ertrags- und dem Sachzeitwert ist der kalkulatorische Restwert um einen vorhandenen Restbestand an Verbindlichkeiten aus Investitions- und Baukostenzuschüssen zu vermindern.

3. Ertragswert als kapitalorientiertes Verfahren

Nach dem Ertragswertverfahren ermittelt sich der Wert eines Netzes als Barwert künftiger finanzieller Überschüsse aus dem Geschäftsbetrieb bzw. der Nutzung des Netzes. Unter ausschließlich finanzieller Zielsetzung repräsentiert er den Gegenwartswert des Nutzens für die Kapitalgeber. Hierbei werden zukünftige Zahlungsmittelüberschüsse mit einem risikoadjustierten Diskontierungszinssatz auf den Bewertungsstichtag abgezinst. Für Zwecke des Ertragswertverfahrens wird das Bewertungsobjekt gemäß § 46 Abs. 2 EnWG als Teilbetrieb im Sinne einer zahlungsmittelgenerierenden Einheit in Anlehnung an eine Unternehmensbewertung abgegrenzt. Da es sich bei dem Bewertungsobjekt um ein Bündel an Vermögenswerten handelt, gilt es, den Gesamtwert aus Sicht von Eigen- und Fremdkapitalgebern (Bruttowert) zu ermitteln. Bei Anwendung des Ertragswertverfahrens im hier verstandenen Sinne wird in der Regel zunächst der Marktwert des Eigenkapitals ermittelt, indem die den Eigentümern zustehenden Zahlungsmittelüberschüsse mit einem risikoadjustierten Eigenkapitalkostensatz abgezinst werden. Im zweiten Schritt wird der Marktwert des verzinslichen Fremdkapitals hinzugerechnet.19 Durch die Abgrenzung des Ertragswerts als Bruttowert wird eine Vergleichbarkeit zum Sachzeitwert und zum kalkulato¬

Die mit einem Energieversorgungsnetz zu erzielenden Zahlungsmittelzuflüsse werden maßgeblich durch die regulierten Netzkosten und damit durch den kalkulatorischen Restwert bestimmt.

4. Stellenwert der Verfahren und Bewertungsperspektive aus Sicht der Rechtsprechung

Hinsichtlich des Stellenwerts der genannten Wertkonzepte bzw. Verfahren in der aktuellen Rechtsprechung ist festzuhalten, dass derzeit keine spezifische Norm für die Bewertung von Energieversorgungsnetzen anlässlich der Auseinandersetzung zwischen Konzessionsgeber und -nehmer existiert.

Der BGH hat in seiner Kaufering-Entscheidung eine vorliegende Endschaftsbestimmung, die als Kaufpreis den Sachzeitwert vorsieht, nicht von vornherein als grundsätzlich unzulässig erachtet, da der Sachzeitwert nicht per se im Widerspruch zu einer wirtschaftlich angemessenen Vergütung stehe: „Nach Auffassung des Senats kann weder allgemein angenommen noch generell ausgeschlossen werden, dass ein Netzübernahmeentgelt in Höhe des Sachzeitwerts einen Versorgerwechsel verhindern und damit zu einer faktischen Bindung der Kommune an den bisherigen Versorger führen kann.“20

Gleichzeitig fordert der BGH in seiner Kaufering-Entscheidung aber eine Ertragswertkontrolle für den Sachzeitwert im Einzelfall. Zentrale Begründung hierfür ist, dass ein Käufer eines Energieversorgungsnetzes seine Kaufpreisvorstellungen hauptsächlich an den zusätzlichen Zahlungsströmen bemisst, die er zukünftig mit der Übernahme des Netzes erwartungsgemäß generiert. Zur Prüfung, inwieweit ein Kaufpreis i.H.d. Sachzeitwerts im Einzelfall prohibitiv wirken könnte, ist ein Ertragswert zu bestimmen.

Gemäß BGH ist der Sachzeitwert der Versorgungsanlagen für den Übernehmer eines Netzes nur insoweit bedeutsam, „als er durch die Übernahme der vorhandenen Versorgungseinrichtungen Investitionen erspart, die er ohne die Netzübernahme tätigen müsste, um ein funktional gleichwertiges Versorgungsnetz zu schaffen.“21 Übersteigt der Sachzeitwert den Ertragswert in nicht unerheblichem Maße, so ist eine Endschaftsbestimmung, die für die Übertragung des Netzes ein Entgelt i.H.d. Sachzeitwertes vorsieht und dadurch eine Übernahme des Versorgungsnetzes faktisch verhindert, unwirksam. Auch in der sog. Lippstadt-Entscheidung des BGH vom 7. Februar 2006 wird darauf hingewiesen, dass dem Ertragswert „nach der Rechtsprechung des Senats für die kartellrechtlich relevante Grenze der Preisgestaltung bei der Übertragung von Stromversorgungsnetzen entscheidende Bedeutung zukommt“.22 Diese Beurteilung wurde auch hinsichtlich der geänderten Rechtslage im Zuge des Systems der Anreizregulierung vom OLG Koblenz für weiterhin gültig befunden.23

Die sich hieraus ergebende Frage nach der Definition von „in nicht unerheblichem Maße“ ist in der Rechtsprechung vom OLG München präzisiert worden, wonach eine Erheblichkeit bei einer Unterschreitung von bis zu 10 % verneint wird.24 Jedoch weist das OLG Frankfurt am Main darauf hin, dass dies nicht von vornherein zum Ansatz eines Erheblichkeitszuschlags führen muss.25 Nach Auffassung des Gerichts ist die Äußerung des OLG München dahingehend zu verstehen, dass im Hinblick auf die Ungenauigkeiten, die mit der Ermittlung eines Ertragswertes zwangsläufig verbunden sind, bei der Ertragsbewertung immer ein gewisser rechnerischer Spielraum besteht und dieser Umstand beim Vergleich des Sachzeitwerts mit dem Ertragswert entsprechend zu berücksichtigen ist.26

Aufgrund der derzeitigen obergerichtlichen Rechtsprechung ist davon auszugehen, dass eine Ertragswertermittlung im Rahmen einer gerichtlichen Kontrolle eines Netzkaufpreises erforderlich ist und bleibt.27 Der Ausgestaltung des Ertragswertkalküls und damit eng verknüpft der einzunehmenden Bewertungsperspektive kommt dabei eine wesentliche Bedeutung zu.

Auf Basis der Regelungen im Konzessionsvertrag ist das Bewertungsobjekt regelmäßig die Gesamtheit der betriebsnotwendigen Netzanlagen in einem Versorgungsgebiet. Energieversorgungsnetze als solche stellen eine komplexe Sachgesamtheit aus unterschiedlichen Komponenten (Leitungen, Stationen, Anschlüsse usw.) dar. Sie sind demnach keine selbständigen Unternehmen, sondern ein Bündel aus Vermögenswerten des Sachanlagevermögens. Finanzschulden gehören in der Regel nicht zum Transaktionsobjekt gemäß Endschaftsklausel. Dementsprechend gilt es, den Gesamtwert aus Sicht der Eigen- und Fremdkapitalgeber, mithin einen Bruttowert für ein Bündel aus Sachanlagen, zu ermitteln. Soweit noch nicht aufgelöste Baukosten- und Investitionszuschüsse an den neuen Eigentümer mit übergehen, sind diese wertmindernd vom Bruttowert abzuziehen.

Da es sich bei den übergehenden Netzen nicht um rechtlich selbständige Unternehmenseinheiten, wohl aber um nach wirtschaftlichen Kriterien abgrenzbare Einheiten handelt, fallen derartige Bewertungen grundsätzlich in den Anwendungsbereich des Standards IDW S 1.28 Für den spezifischen Bewertungsanlass Ertragswertkontrolle sind die bestehenden Vorgaben des IDW S 1, wie nachfolgend ausgeführt, nach den Vorgaben der Rechtsprechung, soweit sie betriebswirtschaftlich geboten erscheinen, anzupassen.

Die bisherigen Vorgaben der Rechtsprechung zur Bewertungsperspektive bei der Ertragswertkontrolle sind aus Sicht des betriebswirtschaftlichen Bewerters nicht eindeutig und bedürfen einer weiteren Konkretisierung.29 So enthält beispielsweise das Kaufering-Urteil im Rahmen der Ertragswertkontrolle einerseits den Hinweis auf eine durchzuführende Grenzpreisbetrachtung, um den Kaufpreis auf einen Wert zu limitieren, der von einem Erwerber maximal gezahlt werden kann; andererseits wird im Anschluss aber eine Bewertung auf Basis objektiver, für alle denkbaren Erwerber geltender Kriterien gefordert.30 Hintergrund der Kaufering-Entscheidung sind in erster Linie kartellrechtliche Überlegungen. Mit einer Ertragswertkontrolle soll sichergestellt werden, dass unabhängig von dem konkreten Erwerber kein Kaufpreis vereinbart wird, der den Betrag überschreitet, den denkbare Erwerber unter betriebswirtschaftlichen Gesichtspunkten bereit wären zu bezahlen, weshalb die Kommune aus diesem Grund an den bisherigen Netzbetreiber gebunden wäre.31 Der im Rahmen der Ertragswertkontrolle zu bestimmende Ertragswert stellt demnach theoretisch eine hypothetische Maximalposition im Sinne eines Grenzpreises aus Erwerbersicht dar.

Der Grenzpreis eines Erwerbers ist grundsätzlich der äußerste Preis, den ein Käufer unter Beachtung aller Synergien und subjektiven Einschätzungen bezahlen kann, ohne sich wirtschaftlich schlechter zu stellen als ohne den Kauf. Nach den Ausführungen des BGH ist für die Bewertungsperspektive weder auf die besonderen Verhältnisse einzelner möglicher Erwerber noch die des konkreten Erwerbers abzustellen. Stattdessen ist die Sichtweise aller denkbaren Erwerber einzunehmen.32

Den Begriff „alle denkbaren Erwerber“ hat das OLG Koblenz dahingehend konkretisiert, dass es sich dabei nicht um einen „durchschnittlichen“ Erwerber handelt, wobei nur „völlig ineffiziente“ Unternehmen außer Betracht zu bleiben hätten, sondern um diejenigen Erwerber, „für die eine Übernahme der Netze wirtschaftlich sinnvoll ist, d.h. nach betriebswirtschaftlichen Kriterien einen erheblichen Vorteil brächte“.33 In diesem Zusammenhang werden mit der betrachteten Gruppe diejenigen potentiellen Erwerber gemeint sein, für die der Erwerb den höchsten finanziellen Nutzen stiftet bzw. die den höchsten Grenzpreis aufweisen.

Da in der Regel keine verbindlichen Kaufangebote für das betreffende Netz vorliegen dürften, auf deren Basis der Nachweis einer Nichtprohibitivität erfolgen könnte, muss die Prohibitivitätsprüfung im Rahmen einer Ertragswertkontrolle erfolgen. Bei der konkreten Umsetzung der Ertragswertkontrolle bietet es sich aus Gründen der Nachvollziehbarkeit und Praktikabilität an, statt subjektiver Entscheidungswerte für einzelne real existierende mögliche Erwerber aus dieser Gruppe einen (hypothetischen) Wert für einen typisierten bzw. markttypischen Erwerber, der nach objektiven Maßstäben inhaltlich dieser Gruppe der bestgeeigneten Erwerber zuzurechnen wäre, zu ermitteln.34 Zu der Gruppe zählt möglicherweise auch der tatsächliche Erwerber, dessen spezifische Verhältnisse als Ausgangspunkt dienen können.

Maßgebliches Kriterium für die Abgrenzung des typisierten Erwerbers sind demzufolge die Ertrags- und Synergiepotentiale, die sich diesem unter realistischer Betrachtung i.V.m. dem Netzerwerb eröffnen und für die der Bewerter hinreichende Anhaltspunkte hat. Im beobachtbaren Wettbewerb um Netzkonzessionen zeigt sich regelmäßig, dass potentielle Erwerber bereits über Verteilernetze verfügen und sich u.a. hieraus besondere operative Synergiepotentiale im Netzbetrieb ergeben. Zudem können Synergien im Energievertrieb, Finanzierungssynergien sowie steuerliche Synergien relevant sein.

Gemäß IDW S 1 kann eine Bewertung sowohl zur Ableitung eines objektivierten Werts als auch eines subjektiven Entscheidungswerts bzw. Grenzpreises erfolgen. Bei Letzterem handelt es sich um die Bewertung aus Sicht eines bestimmten Investors bzw. Verkäufers. Bei Ersterem handelt es sich definitionsgemäß um einen objektivierten, von den individuellen Wertvorstellungen betroffener Parteien unabhängigen Wert.35

Keine der beiden Bewertungsperspektiven des IDW S 1 lässt sich in Reinform mit den Anforderungen für die Ertragswertkontrolle in Einklang bringen. Vielmehr enthalten die Anforderungen Elemente beider Bewertungsfunktionen: Die Einnahme der Erwerberperspektive lässt sich mit einem subjektiven Entscheidungswert aus Käufersicht verbinden. Die geforderte Bewertung aus Sicht des typisierten Erwerbers erfordert Typisierungen, wie sie sich in ähnlicher Weise im objektivierten Wert wiederfinden. Die hier vorzunehmenden Typisierungen weichen allerdings aufgrund des tatsächlichen Erwerberkreises von den Typisierungen im objektivierten Wert nach IDW S 1 ab, der auf einen für den hier vorliegenden Fall nicht sachgerechten beliebigen Anteilseigner ohne Einfluss auf die Geschäftspolitik abstellt.

III. Ausgestaltung des Ertragswertkalküls

1. Planungs- und Bewertungsmodell

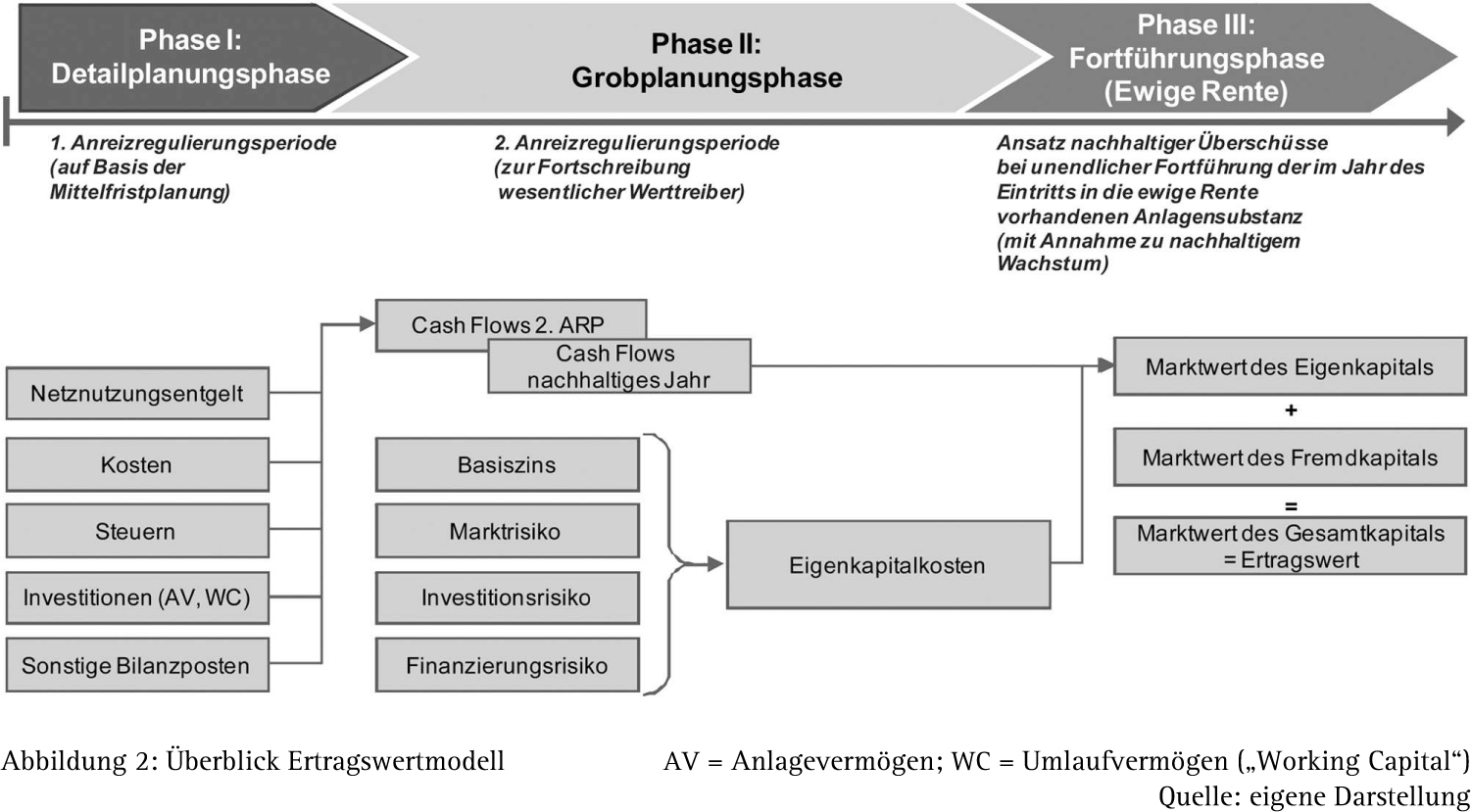

Die grundsätzliche Vorgehensweise zur Prognose der Zahlungsströme im Rahmen des Ertragswertverfahrens bei der Bewertung von Netzen erfolgt in der Regel in zwei bis drei Phasen, der Detail- und Grobplanungs- sowie der Fortführungsphase. Die Detailplanungsphase umfasst in der Regel drei bis fünf Jahre. Die Grobplanungsphase setzt an der Detailplanungsphase an und dient der vereinfachten Fortschreibung wesentlicher Werttreiber. Die Detail- und Grobplanungsphase sollten zumindest den Zeitraum bis zum Ende der zweiten Anreizregulierungsperiode (ARP) umfassen. Für die Fortführungsphase unter Verwendung des Kalküls der ewigen Rente ist der Überschuss für ein nachhaltiges Jahr sowie eine hierzu korrespondierende Wachstumsrate zu bestimmen.

Bei der Planung der bewertungsrelevanten Zahlungsüberschüsse zur Bestimmung des Ertragswerts ist ein integriertes Finanzmodell erforderlich, das insbesondere die Interdependenzen zwischen den handelsrechtlichen, steuerlichen und den regulatorischen Rechnungen adäquat abbildet.

Zur Ableitung des Marktwerts des Eigenkapitals werden die Überschüsse an die Eigenkapitalgeber mit einem hinsichtlich Risiko, Steuern, Laufzeit und Ausschüttung äquivalenten Kapitalisierungszinssatz diskontiert. Durch Addition des Marktwerts des Eigenkapitals und des Marktwerts des Fremdkapitals errechnet sich der Marktwert des Gesamtkapitals, der den Wert des Netzes widerspiegelt. In der hier verwendeten Diktion wird der Marktwert des Gesamtkapitals bzw. der Wert des Netzes mit dem Ertragswert gleichgesetzt. Ein mögliches Planungs- und Bewertungsmodell zur Ertragswertermittlung stellt Abbildung 2 überblicksartig dar.

Die wesentlichen Einflussfaktoren auf den Ertragswert eines Versorgungsnetzes stellen die ausschüttbaren Überschüsse („Cash Flows“) an die Eigenkapitalgeber aus dem Netzbetrieb sowie der Kapitalisierungszinssatz dar. Der Kapitalisierungszinssatz spiegelt das zum Bewertungsstichtag vorliegende Investitionsrisiko wider. Die möglichen Zuflüsse an die Anteilseigner wiederum sind maßgeblich von der Wirkung der Kosten- und Anreizregulierung auf die Erlösobergrenze, von der Optimierung der Kostenstruktur bzw. von Gegensteuerungsmaßnahmen zur Effizienzsteigerung, der Optimierung der Kapitalstruktur sowie von den der Bewertung zugrunde gelegten Annahmen im nachhaltigen Jahr abhängig.

2. Planung der bewertungsrelevanten Zahlungsüberschüsse auf Basis der regulatorischen Vorgaben

Der Betrieb von Netzen unterliegt in Deutschland einer staatlichen Regulierung. Die von Netzbetreibern kalkulierten Netznutzungsentgelte sind regelmäßig der Bundesnetzagentur zur Genehmigung vorzulegen und bestimmen maßgeblich die Erlöse aus dem regulierten Netzgeschäft. Soweit Schwankungen bei den durchgeleiteten Mengen zu Erlöserhöhungen oder Erlösminderungen führen, werden diese über ein sog. Regulierungskonto in den Entgeltkalkulationen berücksichtigt, so dass sich das mit dem Netz erreichbare wirtschaftliche Ergebnis durch Mengenschwankungen nicht verändert (vgl. § 5 ARegV). Gesetzliche Grundlage hierfür bildet das im Jahr 2005 in Kraft getretene EnWG. Dabei erfolgt die Entgeltkalkulation auf Grundlage der Kosten

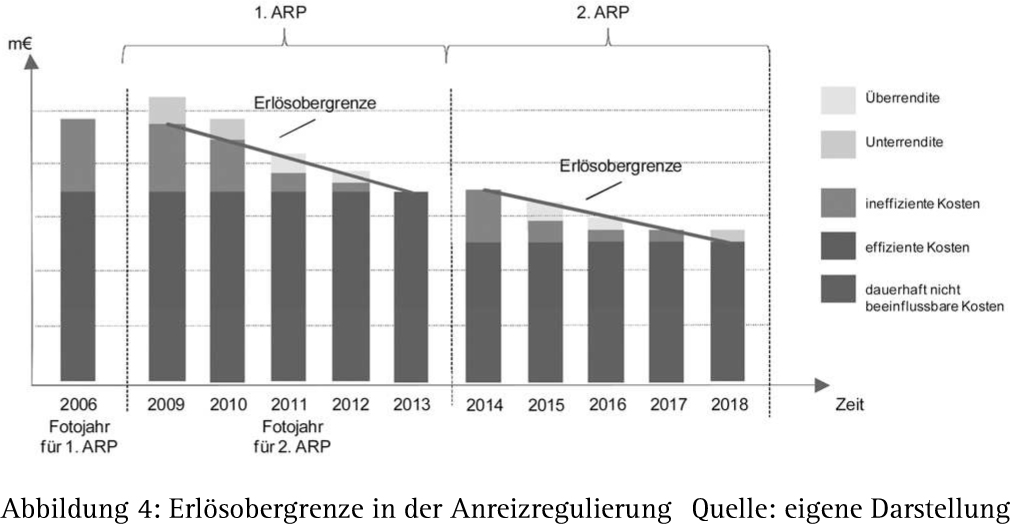

Die abgeleiteten Netzkosten werden im zweiten Schritt im Rahmen der Anreizregulierung über die ARegV in Erlösobergrenzen für eine Regulierungsperiode transformiert. Mit der Anreizregulierung wird grundsätzlich das Ziel verfolgt, Anreize zu mehr Effizienz und zu frühzeitiger Kostensenkung zu schaffen. Auf Basis eines bundesweiten Effizienzvergleichs werden den einzelnen Netzbetreibern vor Beginn einer Regulierungsperiode durch die Bundesnetzagentur Kosteneffizienzwerte im Vergleich zum effizientesten Netzbetreiber zugeordnet. Netzbetreiber mit einem Effizienzwert kleiner 100 % wird ein gewisser Zeitrahmen zugestanden, um ihre individuellen Kostenineffizienzen abzubauen. Die Erlösobergrenze wird ratierlich über die ersten beiden Regulierungsperioden um die ineffizienten Kosten abgesenkt. Unterschiede zwischen den in der Erlösobergrenze vergüteten Kosten und den tatsächlich anfallenden Kosten während einer Anreizregulierungsperiode verbleiben als Überrendite oder Unterrendite beim Netzbetreiber.

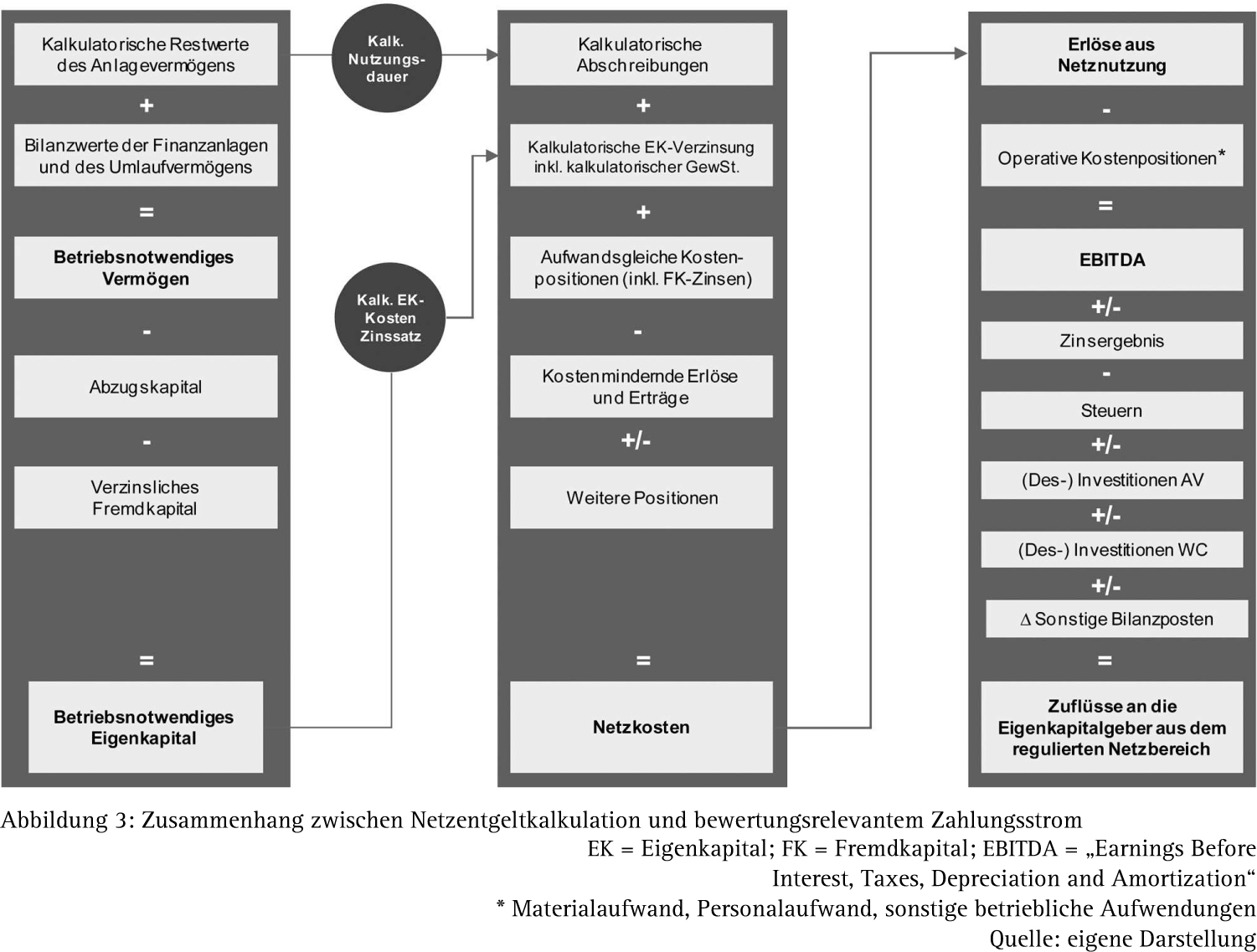

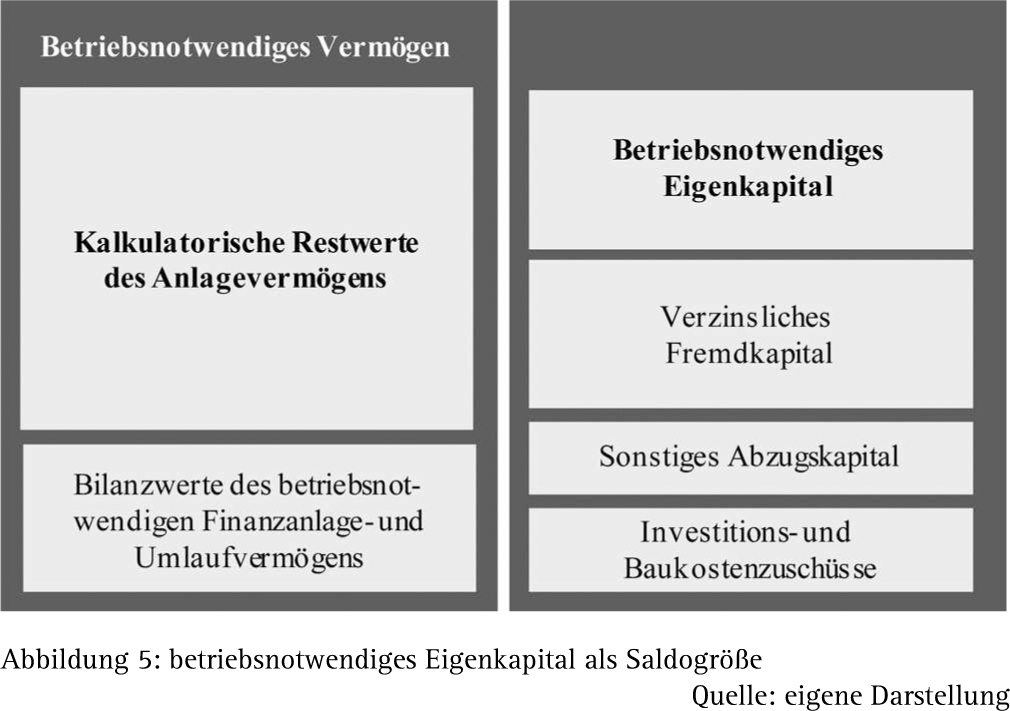

Innerhalb der Netzkosten leiten sich die kalkulatorischen Abschreibungen sowie die kalkulatorische Eigenkapitalverzinsung als dem Netzbetreiber im Rahmen der Regulierung zugestandene Verzinsung auf das eingesetzte Eigenkapital aus dem kalkulatorischen Restwert ab. Verzinsungsbasis für die kalkulatorische Eigenkapitalverzinsung ist das betriebsnotwendige Eigenkapital. Ausgehend vom kalkulatorischen Restwert wird es nach § 7 StromNEV gemäß Abbildung 5 als Residualgröße abgeleitet.

Die regulatorische Ermittlung des kalkulatorischen Restwerts des Sachanlagevermögens bzw. des betriebsnotwendigen Eigenkapitals erfolgt jeweils einmal vorab für eine Regulierungsperiode auf Basis definierter Fotojahre. Zur Ableitung der kalkulatorischen Eigenkapitalzinsen sind von der Bundesnetzagentur jeweils für eine Anreizregulierungsperiode vorgegebene Eigenkapitalzinssätze, differenziert nach sog. Alt- und Neuanlagen,36 anzuwenden37. Soweit das betriebsnotwendige Eigenkapital 40 % des betriebsnotwendigen Vermögens übersteigt, wird es zur Ableitung der Netzentgelte mit einem regulatorischen Fremdkapitalzinssatz verzinst. Die Eigenkapitalzinssätze werden von der Bundesnetzagentur grundsätzlich kapitalmarktorientiert auf Basis des Preismodells für Kapitalgüter („Capital Asset Pricing Model“, CAPM) abgeleitet.

Wird ein Netz vollständig von einem Netzbetreiber auf einen anderen Netzbetreiber übertragen, so geht eine bereits genehmigte Erlösobergrenze gemäß § 26 Abs. 1 ARegV insgesamt auf den übernehmenden Netzbetreiber über. Betrifft stattdessen die Übertragung lediglich ein Teilnetz, so wird dieses üblicherweise über keine eigenständige Erlösobergrenze verfügen. Dementsprechend gilt es als Vorbereitung zur Ertragswertableitung, aus der Erlösobergrenze des bisherigen Gesamtnetzes eine Erlösobergrenze für das zu bewertende Teilnetz zu bestimmen bzw. herauszulösen. Dabei ist gemäß § 26 Abs. 2 ARegV zu beachten, dass die Summe der jeweiligen Erlösanteile für die Teilnetze die für das Gesamtnetz bestimmte Erlösobergrenze nicht überschreiten darf. Die Aufteilung der Erlösobergrenze ist in einem Antrag gegenüber der Bun¬

Für zukünftige noch zu genehmigende Erlösobergrenzen, die den Detailplanungszeitraum betreffen, sind zu genehmigende Netzkosten auf Basis von Ist- bzw. Plandaten gemäß den obigen Ausführungen zu simulieren. Hierbei sind auch evtl. Kostenkürzungen zu berücksichtigen. Anschließend sind die Netzkosten in geplante Erlösobergrenzen unter Berücksichtigung eines Erlöspfads zu überführen. Soweit das relevante Fotojahr vor dem geplanten Netzübergang liegt, sind die Kostensituation sowie die Effizienzeinstufung des bisherigen Netzbetreibers für die laufende Regulierungsperiode relevant.

Zur Ableitung der kalkulatorischen Kosten ist der kalkulatorische Restwert auf Basis des letzten Bescheids und seitdem durchgeführter bzw. geplanter Investitionen für das jeweilige Fotojahr fortzuentwickeln. Die Investitionen sind nach der technischen Notwendigkeit und der Perspektive des oben beschriebenen typisierten Erwerbers zu planen. Zudem ist für den typisierten Erwerber anzunehmen, dass er durchgängig eine regulatorisch optimale Finanzierungsstruktur, d.h. einen Anteil des betriebsnotwendigen Eigenkapitals am betriebsnotwendigen Vermögen i.H.v. 40 %, plant, die einen wertmaximierenden Betrieb des Netzes ermöglicht. Die heranzuziehenden kalkulatorischen Zinssätze für das jeweilige Fotojahr sind für die Planjahre, soweit sie von der Bundesnetzagentur noch nicht vorgegeben sind, analog der Systematik der Bundesnetzagentur zu schätzen.

Neben den Netzerlösen sind im Rahmen der Planung der Gewinn- und Verlustrechnung im Wesentlichen die operativen Aufwendungen sowie das Zinsergebnis aus Sicht des typisierten Erwerbers zu planen. Hierbei sind insbesondere das Verhältnis der geplanten Aufwendungen zu den in der Erlösobergrenze enthaltenen aufwandsgleichen Kosten und die sich hieraus ergebenden Über- oder Untergewinne zu beachten.

Das Thesaurierungserfordernis hinsichtlich der finanziellen Überschüsse ist durch die unterstellte Investitionsplanung sowie durch die gewählte optimale Finanzierungsstruktur determiniert. Eine über das betriebsnotwendige Maß hinausgehende Einbehaltung von Teilen der kalkulatorischen Abschreibungen ist nicht vorzunehmen, da hierdurch liquide Mittel in der Bilanz aufgebaut werden, die nicht mit der erforderlichen Rendite im Netzbetrieb reinvestiert werden können. Dies deckt sich auch mit der Regulierungspraxis, welche die Vorhaltung liquider Mittel durch eine Deckelung des Umlaufvermögens bzw. der liquiden Mittel nur in sehr eingeschränktem Umfang in der Verzinsungsbasis anerkennt. Bei zyklischen Investitionen ist für den die buchhalterischen Abschreibungen übersteigenden Teil ggf. auf Ausschüttungen temporär zu verzichten bzw. Fremd- oder Eigenkapital aufzunehmen. Sollte sich im Rahmen der Finanzierungsrechnung ein etwaiger Aufbau überschüssiger Mittel ergeben, die nicht unmittelbar mindestens kapitalwertneutral reinvestiert werden können, ist eine entsprechende Rückführung des Eigenkapitals zu unterstellen.

Bei der Ermittlung des Ertragswerts aus Sicht des typisierten Erwerbers sind die handelsrechtlichen bzw. steuerlichen Abschreibungen integriert im Bewertungsmodell auf Basis des Kaufpreises der Netzanlagen zu berücksichtigen. Im Rahmen eines unterstellten Erwerbs einzelner Vermögensgegenstände („Asset Deal“), wie im vorliegenden Bewertungsanlass, führt ein Erwerber nicht die bisherigen steuerlichen Buchwerte des Veräußerers fort, sondern kann durch den Ansatz des Kaufpreises für die Anlagen in der Regel steuerlich höhere Abschreibungen geltend machen.38

3. Synergien

Im Zusammenhang mit der einzunehmenden Bewertungsperspektive sind grundsätzlich sämtliche Synergien, die sich dem typisierten Erwerber unter realistischer Betrachtung mit dem Netzerwerb eröffnen würden und für einen Sachverständigen hinreichend plausibilisierbar sind, einzubeziehen.39

Es ist zu beobachten, dass bei Übernahmen von Verteilernetzen derzeit im Wesentlichen folgende Bewerberkategorien in Betracht kommen:

-

bestehende oder neugegründete Stadtwerke mit eigenem Netzbetrieb,

-

Stadtwerke mit einem Partner für den Netzbetrieb in unterschiedlichen Beteiligungskonstruktionen,

-

große bis mittelgroße Versorger sowohl mit kommunaler als auch nicht kommunaler Beteiligungsstruktur.

Tatsächlich entfällt ein großer Teil der beobachtbaren Erwerber auf die ersten beiden genannten Kategorien, d.h. bestehende oder neugegründete Stadtwerke mit oder ohne Kooperationspartner im Netzbetrieb.

Folgende Synergien können aus Sicht der beobachtbaren Bewerber im Falle von Verteilernetzen grundsätzlich relevant sein:

a) Synergien im operativen Netzbetrieb

Hinsichtlich der möglichen Synergien im regulierten Netzbetrieb ist insbesondere von Relevanz, ob der Erwerber bereits über ein bestehendes Netz verfügt und wie dieses ausgestaltet ist bzw. betrieben wird. Hierbei ist zum einen die Größe des bereits betriebenen Netzes relevant. Zum anderen ist wesentlich, ob das zu erwerbende Netz an das bereits betriebene Netz angrenzt bzw. sich in der Nähe hierzu befindet. Insbesondere wenn das bereits betriebene Netz des Erwerbers größer ist als das zu erwerbende Netz und in unmittelbarer Nähe liegt, dürften die zusätzlichen operativen Kosten für den Betrieb des zu erwerbenden Netzes (Grenzkosten) erwartungsgemäß tendenziell niedriger ausfallen, wenn Kapazitäten aus dem bereits bestehenden Netzbetrieb für das zu übernehmende Netz eingesetzt werden können. Hierdurch können in Abhängigkeit von der Erlösobergrenze temporäre Übergewinne während einer laufenden Anreizregulierungsperiode erzielt werden. Je mehr Kosten die herausgelöste Erlösobergrenze beinhaltet, desto eher ergeben sich Möglichkeiten aus Sicht des typisierten Erwerbers, Kosten einzusparen. Darüber hinaus dürften sich in größeren Netzeinheiten grundsätzlich bessere Möglichkeiten zu Kostensenkungen während einer Anreizregulierungsperiode gegenüber den genehmigten Kosten des Fotojahrs ergeben. Mit der Verbindung von Netzgebieten kann sich zudem für den Erwerber eine verbesserte regulatorische Effizienzeinstufung für das Gesamtnetz im Vergleich zum bereits betriebenen Netz ergeben, verbunden mit geringeren Abschmelzungen der Erlösobergrenze aufgrund von Ineffizienzen.40

Die vorliegenden Erfahrungswerte in diesem Zusammenhang weisen darauf hin, dass die überwiegende Mehrzahl potentieller Erwerber bereits angrenzende oder in unmittelbarer Nähe befindliche Netze betreibt, die häufig größer als das zu erwerbende Netz sind. Zudem ist der regulatorische Effizienzwert des potentiellen Erwerbers oftmals niedriger als der des abgebenden Netzbetreibers.

b) Vertriebssynergien

Mit Vertriebssynergien sind in erster Linie zusätzliche Wertpotentiale aus dem Vertrieb von Strom und Gas an Neukunden gemeint, deren Zugang im Zusammenhang mit dem Übergang des Netzes steht. Hierbei ist darauf hinzuweisen, dass aufgrund bestehender Vorschriften zur informationellen Entflechtung gemäß § 9 EnWG es vertikal integrierten Energieversorgungsunternehmen z.B. untersagt ist, Netzkundendaten an den eigenen Vertrieb zu übermitteln. Vertriebskunden sind somit grundsätzlich getrennt vom Netzbetrieb im Wettbewerb zu gewinnen. Allerdings ist festzustellen, dass bei integrierten Erwerbern die Bekanntmachung des Netzerwerbs einen Vertriebskundenwechsel zugunsten des integrierten Erwerbers nach sich ziehen kann, da Kunden bei

Zur Bestimmung möglicher Vertriebssynergien ist es sachgerecht, die Anzahl an Neukunden in den relevanten Sparten zu ermitteln, die im Zuge der Netzübernahme realistisch über einen angemessenen Zeitraum im betrachteten Netzgebiet einen Wechsel zum Energieversorger des Erwerbers vornehmen könnten. Hierbei sind möglicherweise auch die späteren Effekte zu berücksichtigen, die sich durch die Erlangung des Grundversorgerstatus ergeben können. Diesen zusätzlichen Vertriebskunden ist in einem nächsten Schritt eine adäquate Gewinnmarge zuzuordnen. Die so abgeleiteten, den zusätzlichen Kunden zuzurechnenden Überschüsse sind dann über einen risikoadäquaten Kapitalisierungszinssatz für den Strom- und Gasvertrieb zu diskontieren.

Die überwiegende Mehrzahl der Bewerber um Konzessionen verfügt über einen eigenen Energievertrieb bzw. beabsichtigt, diesen aufzubauen. Dieser umfasst häufig den Vertrieb von Strom, Gas, Fernwärme und z.T. Wasser. Andere Dienstleistungen beinhalten Datendienste und Telekommunikation.42

c) Finanzierungssynergien

Finanzierungssynergien im Zusammenhang mit einem Netzkauf ergeben sich, wenn die über die Erlösobergrenze vergüteten Kapitalkosten die tatsächlichen Kapitalkosten des Erwerbers, evtl. im Zusammenhang mit bestimmten gesellschaftsrechtlichen Strukturierungen, überschreiten.43

In diesem Zusammenhang können sich für den Netzkäufer auch Optimierungsmöglichkeiten hinsichtlich der regulatorischen Kapitalstruktur eröffnen, wenn für das bisher betriebene Netz eine regulatorische Eigenkapitalquote größer 40 % (ggf. i.V.m. bestehender Überschussliquidität) vorlag. Die hieraus resultierende Wertsteigerung für das Bestandsnetz ist als Finanzierungssynergie ggf. zu berücksichtigen.

In diesem Zusammenhang zeigt sich, dass die Mehrzahl der Bewerber mehrheitlich kommunale Anteilseigner aufweisen. Kommunen haben möglicherweise niedrigere Refinanzierungskosten als andere Marktteilnehmer. Zudem weisen zahlreiche Marktteilnehmer hinsichtlich der bereits betriebenen Netze regulatorische Eigenkapitalquoten von mehr als 40 % auf.

Zusammenfassend ist festzuhalten, dass die Identifikation und Quantifizierung der relevanten Synergien im Zusammenhang mit der Konkretisierung des typisierten Erwerbers eine besondere Herausforderung an die Bewertung darstellt.

IV. Zusammenhänge zwischen Ertragswert und Sachzeitwert

Ein Netzbetreiber erzielt seine Zahlungsüberschüsse zu wesentlichen Anteilen aus der kalkulatorischen Eigenkapitalverzinsung auf das betriebsnotwendige Eigenkapital, welches maßgeblich durch die regulatorische Bewertung des Netzanlagevermögens determiniert wird. Die regulatorische Bewertung stellt dabei nicht auf den betriebswirtschaftlichen Sachzeitwert, sondern auf den kalkulatorischen Restwert ab.

Ertragswert und Sachzeitwert für ein Netz sind nicht unmittelbar wertmäßig miteinander verknüpft. Vielmehr ist der kalkulatorische Restwert als „Scharnier“ zwischen beiden zu sehen. Daher werden als Vorbereitung der Analyse der Wertdifferenzen zwischen Ertragswert und Sachzeitwert nachfolgend Abweichungsursachen zunächst zwischen Ertragswert und kalkulatorischem Restwert und danach zwischen Sachzeitwert und kalkulatorischem Restwert herausgearbeitet. Hierauf aufbauend wird abschließend ein direkter Vergleich zwischen Ertragswert und Sachzeitwert durchgeführt.

1. Ursachen für Abweichungen zwischen Ertragswert und kalkulatorischem Restwert

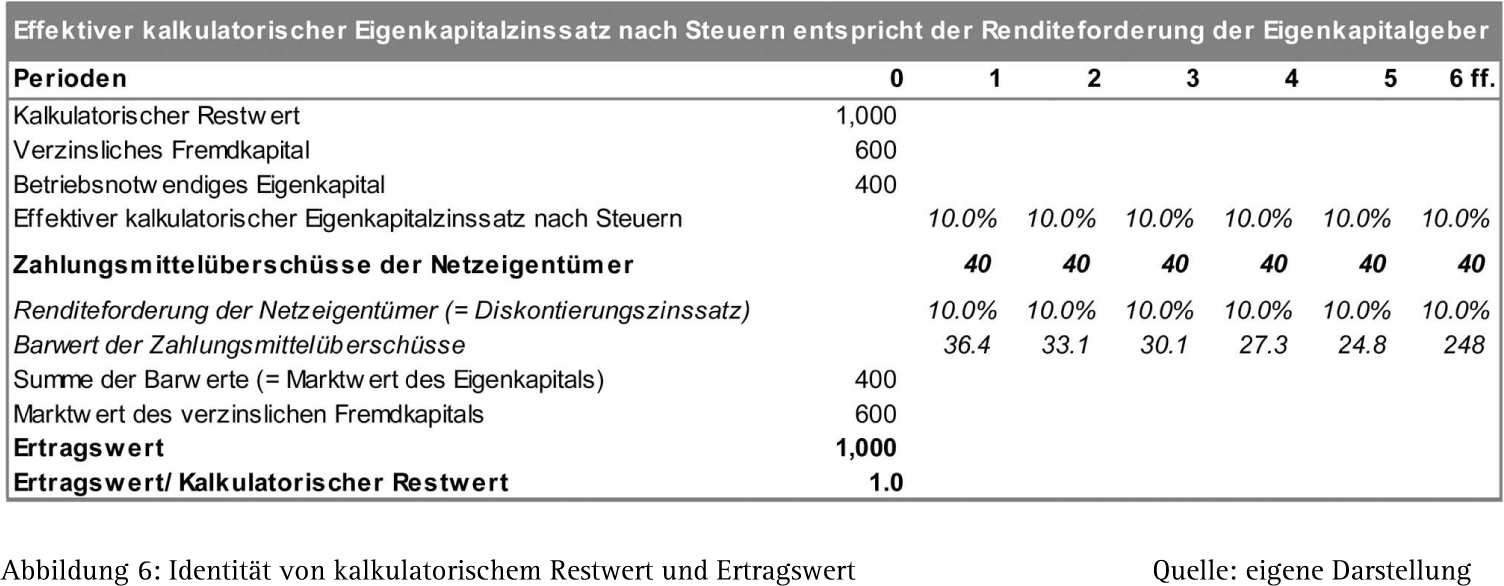

Eine Identität von Ertragswert und kalkulatorischem Restwert wäre gegeben, wenn die Summe der erwarteten Zahlungsüberschüsse an die Netzeigentümer diskontiert mit den risikoadjustierten Eigenkapitalkosten zuzüglich des Marktwerts des verzinslichen Fremdkapitals dem kalkulatorischen Restwert entspricht.

Geht man ferner davon aus, dass die konstanten Zahlungsüberschüsse an die Netzeigentümer der kalkulatorischen Eigenkapitalverzinsung (inkl. kalkulatorischer Gewerbesteuer) nach Unternehmensteuern entsprechen, dann führt ein Diskontierungszinssatz im Sinne einer Rendite einer risikoäquivalenten Alternativanlage i.H.d. effektiven kalkulatorischen Eigenkapitalzinssatzes nach Steuern im Ergebnis zu einem Ertragswert i.H.d. kalkulatorischen Restwerts. Die Beispielrechnung in Abbildung 6 gibt den beschriebenen Sachverhalt wieder.

Das Beispiel ist nur als theoretischer Referenzfall anzusehen. Von ihm ausgehend sollen die in der Realität auftretenden Abweichungen verdeutlicht werden.

a) Kalkulatorischer Restwert entspricht nicht der Summe aus betriebsnotwendigem Eigenkapital und verzinslichem Fremdkapital

Gemäß § 7 StromNEV ergibt sich das betriebsnotwendige Eigenkapital als Summe aus dem kalkulatorischen Restwert des Sachanlagevermögens zuzüglich dem Bilanzwert der Finanzanlagen und des Umlaufvermögens abzüglich dem verzinslichen Fremdkapital und dem Abzugskapital (siehe auch oben, unter III. 2.). Hieraus folgt, dass die in der Beispielrechnung angenommene Relation nur gegeben ist, wenn der Bilanzwert der Finanzanlagen zuzüglich des Umlaufvermögens genau dem Abzugskapital (inkl. Verbindlichkeiten aus Investitions- und Baukostenzuschüssen) entspricht. Ein überschießendes Abzugskapital führt ceteris paribus zu einem niedrigeren Marktwert des Eigenkapitals und damit zu einem Ertragswert, der unterhalb des kalkulatorischen Restwerts liegt.

Das obige Zahlenbeispiel impliziert zudem, dass der Buchwert des verzinslichen Fremdkapitals dem Marktwert des Fremdkapitals entspricht.

b) Zahlungsmittelüberschüsse an die Netzeigentümer weichen von einer konstanten kalkulatorischen Eigenkapitalverzinsung nach Steuern ab

Durch eine Vielzahl von Einzelregelungen in der Regulierung und nicht zuletzt durch den Grundgedanken der Anreizregulierung selbst treten eine Vielzahl von Faktoren auf, die zu Abweichungen in den Zahlungsmittelüberschüssen führen. Hierfür können im Wesentlichen folgende Sachverhalte verantwortlich sein:

aa) Tatsächliche aufwandsgleiche Kosten weichen von den in der Erlösobergrenze vergüteten aufwandsgleichen Kosten ab

Aufwandsgleiche Kosten in der Erlösobergrenze basieren auf genehmigten Kosten des Fotojahrs und werden unter Berücksichtigung von Inflation, Produktivitätsfortschritt und Effizienzeinstufung fortgeschrieben. Hiervon können tatsächliche Aufwendungen in einzelnen Jahren der jeweiligen Anreizregulierungsperiode sowohl nach oben als auch nach unten abweichen. Niedrigere tatsächliche Aufwendungen können z.B. mit einer von der Bundesnetzagentur anerkannten Optimierung des Aufwands im Fotojahr als auch mit tatsächlichen Effizienzsteigerungen zusammenhängen, die den vorgegebenen Effizienzpfad unterschreiten. Eine derartige Unterschreitung entspricht dem Grundgedanken der Anreizregulierung.

Zu den aufwandsgleichen Kosten zählen auch Fremdkapitalzinsen. Neben einer Veränderung des Fremdkapitalbestands und der Konditionen während einer Anreizregulierungsperiode als auch über geeignete Finanzierungskonstruktionen, die aus Sicht des Netzeigentümers zu tatsächlichen Fremdkapitalzinsen führen, die vom Zinsaufwand in der Netzgesellschaft abweichen, können sich Auswirkungen auf die Zahlungsmittelüberschüsse ergeben. Insofern nachfolgende Regulierungsformen dem Grundgedanken der Anreizregulierung folgen, sollte es einem Netzbetreiber auch nach Ablauf der zweiten Anreizregulierungsperiode möglich sein, (temporäre) Übergewinne zu erzielen.

Ausgehend vom Ausgangsbeispiel führen Übergewinne ceteris paribus zu einem höheren Ertragswert gegenüber dem kalkulatorischen Restwert.

bb) Steuerliche und kalkulatorische Abschreibungen weichen voneinander ab

Kalkulatorische Abschreibungen werden auf Basis von Tagesneuwerten und historischen Anschaffungs- und Herstellungskosten für das handelsrechtliche Mengengerüst, kalkulatorischer Nutzungsdauern gemäß Anlage 1 zur StromNEV und der linearen Abschreibungsmethode bestimmt. Hingegen liegen den steuerlichen Abschreibungen ausschließlich die historischen Anschaffungs- und Herstellungskosten sowie steuerliche Nutzungsdauern zugrunde. Kalkulatorische Abschreibungen werden für das jeweilige Fotojahr bestimmt und unter Berücksichtigung von Inflation, Produktivitätsfortschritt und Effizienzeinstufung für eine Anreizregulierungsperiode fortgeschrieben. Durch den teilweisen Einbezug von Tagesneuwerten in den kalkulatorischen Restwert wird die Abschreibungsmasse gegenüber den historischen Anschaffungs- und Herstellungskosten in der Regel erhöht. Steuerliche Nutzungsdauern unterschreiten zumeist die kalkulatorisch angesetzten Nutzungsdauern. Insgesamt weisen ältere Netze zumeist niedrigere steuerliche als kalkulatorische Abschreibungen auf.

Kalkulatorische Restwerte werden von einem Netzübergang nicht berührt, sondern sind unverändert durch den neuen Netzeigentümer zu übernehmen. Die steuerliche Abschreibungsbasis für den neuen Netzeigentümer wird hingegen durch den Kaufpreis für die Übernahme der Netzanlagen determiniert.

Abweichende steuerliche Abschreibungen führen zu abweichenden steuerlichen Bemessungsgrundlagen und damit zu Auswirkungen auf die Zahlungsmittelüberschüsse. Die Auswirkungen auf den Ertragswert sind vom Vorzeichen und dem zeitlichen Anfall der Differenzen abhängig.

cc) Investitionen und kalkulatorische Abschreibungen weichen voneinander ab

Investitionen hängen im Wesentlichen von den technischen Re- und Erweiterungsinvestitionserfordernissen ab, die Investitionszyklen und im Jahresvergleich teilweise deutlichen Schwankungen unterworfen sind. Kalkulatorische Abschreibungen stellen dagegen eine wesentlich stetigere Größe dar (siehe dazu soeben, unter bb)). Für Neuanlagen werden kalkulatorische Abschreibungen zudem ausschließlich auf Basis historischer Anschaffungskosten bestimmt, wohingegen Investitionen naturgemäß auf aktuellen Preisen basieren.

Hinzu kommt, dass durch das Auseinanderfallen von Investitionen und kalkulatorischen Abschreibungen eine Veränderung des kalkulatorischen Restwerts und damit der Verzinsungsbasis für die kalkulatorische Eigenkapitalverzinsung eintritt. Für die Bestimmung der kalkulatorischen Eigenkapitalverzinsung und kalkulatorischen Abschreibungen während einer Anreizregulierungsperiode ist jeweils der kalkulatorische Restwert im zugehörigen Fotojahr relevant. Hierdurch treten Zeitverzugseffekte ein, da Investitionen nach einem Fotojahr erst im darauffolgenden Fotojahr, und zwar alterswertgemindert, in der Verzinsungsbasis Berücksichtigung finden. Umgekehrt werden für Anlagen, deren Nutzungsdauer während einer Anreizregulierungsperiode abläuft, über ihre kalkulatorische Nutzungsdauer hinaus bis zum Ende der Anreizregulierungsperiode kalkulatorische Kosten vergütet.

Die Auswirkungen der beschriebenen Abweichungen vom Ausgangsbeispiel auf den Ertragswert im Vergleich zum kalkulatorischen Restwert können nur bei Betrachtung eines sehr langen Planungszeitraums, zusätzlicher Annahmen für das nachhaltige Regulierungsregime und einer entsprechenden Modellierung sinnvoll abgeschätzt werden. Das Ergebnis hängt hierbei entscheidend von der Altersstruktur des betrachteten Netzes ab.

dd) Synergien außerhalb des regulierten Netzbetriebs

Soweit mit dem Erwerb eines Netzes zusätzliche Potentiale z.B. aus dem Vertrieb von Energie bzw. anderen Dienstleistungen unmittelbar verbunden sind, erhöhen diese die Zahlungsmittelüberschüsse an die Netzeigentümer. Dementsprechend wirken derartige Effekte ertragswerterhöhend und führen ausgehend vom Ausgangsbeispiel ceteris paribus zu einem Ertragswert, der den kalkulatorischen Restwert übersteigt.

Zusätzliche Synergien können sich aus Sicht von kommunalen Unternehmen aus steuerlichen Verlustverrechnungsmöglichkeiten zwischen einzelnen Betrieben ergeben, wenn Gewinne aus dem Netzbetrieb mit Verlusten aus anderen defizitären kommunalen Unternehmen verrechnet werden können.

c) Effektiver kalkulatorischer Eigenkapitalzinssatz nach Steuern weicht vom Diskontierungszinssatz ab

Grundsätzlich folgt die Regulierung bei der Bestimmung der kalkulatorischen Eigenkapitalzinssätze einer kapitalmarktorientierten Ableitung. Demzufolge ähnelt die Methodik dem Ansatz bei der Kapitalkostenbestimmung für Bewertungszwecke. Aufgrund der Bestimmung zu unterschiedlichen Zeitpunkten und aufgrund abweichender Methodiken bezüglich der Bestimmung einzelner Parameter können jedoch Zinssatzunterschiede zwischen dem effektiven kalkulatorischen Eigenkapitalzinssatz nach Steuern und dem Diskontierungszinssatz entstehen.44 Zeitliche Differenzen resultieren beispielsweise daraus, dass die regulatorischen Eigenkapitalzinssätze für jeweils eine Anreizregulierungsperiode a priori festgesetzt werden. Dementsprechend werden vom Regulator während einer Anreizregulierungsperiode keine dynamischen Anpassungen der kalkulatorischen Eigenkapitalzinssätze an veränderte Zinsniveaus, veränderte Betafaktoren und steuerliche Regelungen vorgenommen.

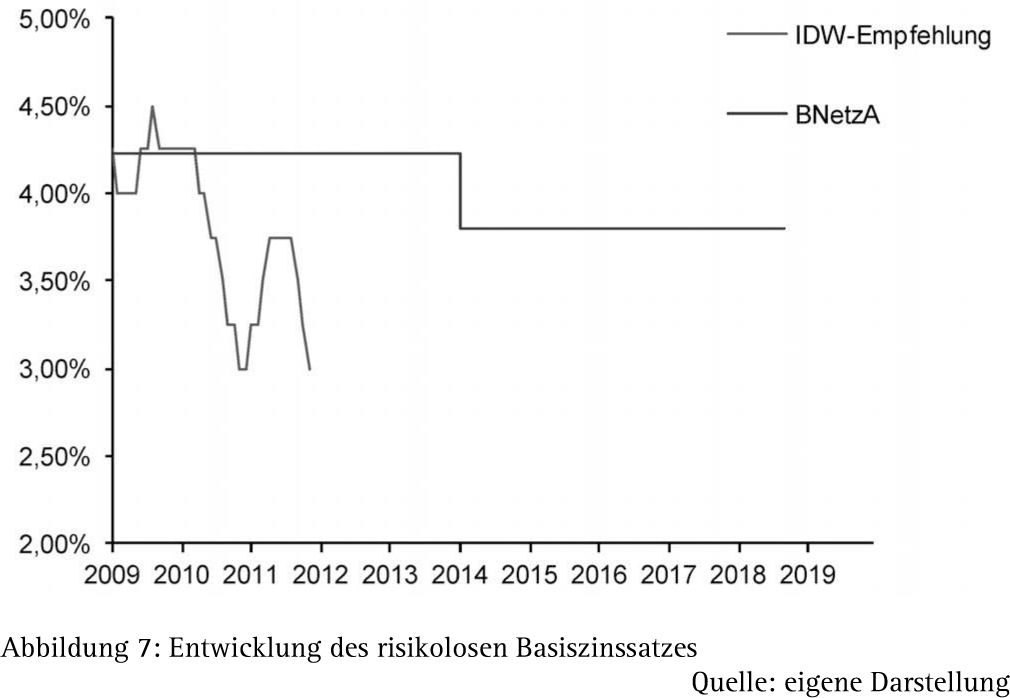

Hinsichtlich der Methodik ist zu beachten, dass der Basiszinssatz im Rahmen des kalkulatorischen Eigenkapitalzinssatzes auf Basis eines Zehnjahresdurchschnitts beobachteter Umlaufrenditen von festverzinslichen Wertpapieren inländischer Emittenten abgeleitet wird.45 Im Rahmen der Ableitung des Diskontierungszinssatzes wird der Basiszinssatz hingegen nach den Empfehlungen des IDW S 1 auf Basis von Zinsstrukturkurven auf Basis eines Dreimonatsdurchschnitts abgeleitet aus Renditen von Bundesanleihen bestimmt.

Abbildung 7 zeigt die Entwicklung des risikolosen Basiszinssatzes im Zeitraum 31. März 2009 bis 1. November 2011 im Vergleich zu den für die erste und zweite Anreizregulierungsperiode durch die Bundesnetzagentur im Rahmen der Bestimmung der kalkulatorischen Zinssätze angesetzten Basiszinssätze.

Aktuell liegt der Basiszinssatz nach IDW-Vorgaben unterhalb des von der Bundesnetzagentur auf Basis von historischen Renditen angesetzten Zinssatzes. Durch die von der Bundesnetzagentur angewandte Methodik eines Zehn-Jahres-Durchschnitts sinkt der Basiszinssatz für die zweite Anreizregulierungsperiode auf 3,8% ab,46 liegt damit aber immer noch oberhalb des aktuellen Basiszinssatzes nach IDW.

Für den Detailplanungszeitraum sind bestehende Differenzen in der Ertragswertableitung zu berücksichtigen. Nachhaltig sind Unterschiede im Basiszinssatz schwer abschätzbar, daher wäre zu prüfen, ob vereinfachend ein Gleichlauf der Basiszinssätze und damit auf längere Sicht ein Ausgleich der Unterschiede unterstellt wird oder ob es Anhaltspunkte für nachhaltige Unterschiede gibt.

Neben dem Basiszinssatz stellt der Risikozuschlag zur Abdeckung der unternehmerischen Risiken die zweite Komponente zur Bestimmung des Diskontierungssatzes dar. Der Risikozuschlag ergibt sich aus der Marktrisikoprämie multipliziert mit dem sog. Betafaktor. Auch im Rahmen der Ermittlung des Risikozuschlags können unterschiedliche Zeitpunkte und/oder Methodiken in der Folge zu einem Abweichen des Diskontierungszinssatzes von der regulatorischen Verzinsung des Eigenkapitals nach Steuern führen.

Zudem wird bei der Ermittlung der regulatorischen Eigenkapitalzinssätze eine regulatorisch optimierte Kapitalstruktur auf Basis des B1-Bogens47 mit einem Verschuldungsgrad von 150 % unterstellt.

Dabei wird neben dem verzinslichen Fremdkapital auch das unverzinsliche Abzugskapital einbezogen. Beim Diskontierungssatz wird dagegen nur die Verschuldung auf Basis des verzinslichen Fremdkapitals bzw. der Nettofinanzverbindlichkeiten angesetzt. Zudem ergeben sich Abweichungen des Marktwerts des Eigenkapitals vom betriebsnotwendigen Eigenkapital (z.B. durch die Einbeziehung weiterer Wertkomponenten wie Synergien und Über- oder Unterrenditen im Ertragswert). Beide Effekte führen dazu, dass der für die Bewertung relevante Verschuldungsgrad tendenziell unterhalb des Verschuldungsgrads liegt, der für die Bestimmung der kalkulatorischen Eigenkapitalzinssätze angesetzt wird. Dies führt zu einem niedrigeren Diskontierungszinssatz gegenüber dem effektiven kalkulatorischen Eigenkapitalzinssatz nach Steuern.

Darüber hinaus spielen steuerliche Effekte eine Rolle. Die kalkulatorische Eigenkapitalverzinsung wird unter Berücksichtigung eines durchschnittlichen Hebesatzes für die Gewerbesteuer bestimmt. Der tatsächliche Hebesatz und damit die tatsächliche Gewerbesteuer des zu bewertenden Netzobjekts können hiervon abweichen. Auch wird die tatsächliche Steuerbemessungsgrundlage im Rahmen der Ableitung der kalkulatorischen Gewerbesteuer nicht zutreffend abgebildet. Dies betrifft beispielsweise die Hinzurechnungen hinsichtlich der Konzessionsabgabe und der Fremdkapitalzinsen. Im Ergebnis wird im derzeitigen Regime der tatsächliche Steueraufwand nicht vollständig über die kalkulatorische Eigenkapitalverzinsung und die kalkulatorische Gewerbesteuer in der Erlösobergrenze vergütet. Hieraus ergibt sich ceteris paribus ein senkender Effekt auf den effektiven kalkulatorischen Eigenkapitalzinssatz nach Steuern.

Ausgehend vom obigen Beispiel führt ceteris paribus ein niedriger Diskontierungszinssatz gegenüber dem effektiven kalkulatorischen Eigenkapitalzinssatz nach Steuern zu einem Ertragswert, der den kalkulatorischen Restwert übersteigt.

d) Nachhaltiges Wachstum des kalkulatorischen Restwerts

Nimmt man nachhaltig an, dass Investitionen ohne Zeitverzug im kalkulatorischen Restwert berücksichtigt werden und kalkulatorische Restwerte jährlich bestimmt und als Verzinsungsbasis verwendet werden, dann können eindeutige Aussagen hinsichtlich der Auswirkungen eines nachhaltigen Wachstums des kalkulatorischen Restwerts auf den Ertragswert getroffen werden. Liegt der effektive kalkulatorische Eigenkapitalzinssatz nach Steuern über dem Diskontierungszinssatz, dann führt eine zusätzliche Investition in das Netz zu einem Anstieg des Ertragswerts. Gegenüber dem kalkulatorischen Restwert zum Bewertungszeitpunkt ergibt sich ausgehend vom Ausgangsbeispiel ceteris paribus dann ein höherer Ertragswert. Liegen keine Zinssatzdifferenzen vor, dann ist ein Anwachsen des kalkulatorischen Restwerts im Zeitablauf durch zusätzliche Investitionen im beschriebenen Fall wertneutral in Bezug auf den Ertragswert.

2. Ursachen für Abweichungen zwischen Sachzeitwert und kalkulatorischem Restwert

Der Sachzeitwert entspringt einem betriebswirtschaftlichen Konzept und ist vom kalkulatorischen Restwert als regulatorische Bewertung der Anlagenbasis zu unterscheiden. Seine Ableitung ist daher grundsätzlich unabhängig von den regulatorischen Vorgaben zur Ableitung des kalkulatorischen Restwerts zu sehen. Unterschiede zwischen Sachzeitwert und kalkulatorischem Restwert ergeben sich insbesondere aus folgenden abweichenden Annahmen bzw. Vorgehensweisen:

a) Unterschiede in der Bestimmung von Wiederbeschaffungsneuwerten

Bei der Ableitung kalkulatorischer Restwerte werden Wiederbeschaffungsneuwerte auf Basis des indirekten Verfahrens mittels indizierter historischer aktivierter Anschaffungs- oder Herstellungskosten bestimmt. Die anlagenspezifischen bzw. anlagengruppenspezifischen Preisindizes basieren dabei auf den Indexreihen des Statistischen Bundesamtes.

Die Ermittlung des Sachzeitwerts sollte dagegen über das direkte Verfahren auf Basis beobachtbarer vollumfänglicher Wiederbeschaffungs- bzw. Herstellungspreise zum Bewertungsstichtag erfolgen, wodurch Abweichungen in den abgeleiteten Wiederbeschaffungsneuwerten resultieren können. Die Richtung der Abweichung in Abhängigkeit der verwendeten Methode ist grundsätzlich unbestimmt und nur für den konkreten Einzelfall ermittelbar.

b) Ansatz von Wiederbeschaffungsneuwerten nur für den eigenfinanzierten Anteil der Altanlagen im kalkulatorischen Restwert

Bei der Ableitung von kalkulatorischen Restwerten sehen die Netzentgeltverordnungen vor, dass lediglich der eigenfinanzierte Anteil der Altanlagen mit Wiederbeschaffungswerten anzusetzen ist. Die anzusetzende Eigenkapitalquote wird dabei auf höchstens 40 % begrenzt. Für den fremdfinanzierten Anteil der Altanlagen sowie für Neuanlagen sind historische Anschaffungs- oder Herstellungskosten abzüglich altersbedingter linearer Abnutzung anzusetzen. Für den Sachzeitwert wird dagegen das gesamte Anlagevermögen mit Wiederbeschaffungswerten angesetzt. Hieraus ergibt sich ceteris paribus ein den kalkulatorischen Restwert übersteigender Sachzeitwert.

c) Unterschiede in der Reproduktionsannahme

Das indirekte Verfahren, welches dem kalkulatorischen Restwert zugrunde liegt, impliziert eine physisch-identische Reproduktion der Netzanlagen, d.h. in die Verzinsungsbasis für das Entgelt findet das physisch vorhandene Netz Eingang, das durch die verwendeten Materialien bzw. Verlegetechniken usw. gekennzeichnet ist. Bei der Ermittlung des Sachzeitwerts wird zumeist eine funktional-äquivalente Rekonstruktion im Sinne einer Verwendung aktueller Materialien und Techniken unterstellt. Die Richtung der Abweichung zwischen kalkulatorischem Restwert und Sachzeitwert in Abhängigkeit von der unterstellten Reproduktionsannahme und der sich hieraus ergebenden Unterschiede in den Wiederbeschaffungsneuwerten kann nicht allgemeingültig bestimmt werden, sondern ist nur für den konkreten Einzelfall ermittelbar.

d) Unterschiede in der Berücksichtigung altersbedingter Abnutzung

Bei der Berücksichtigung der altersbedingten Abnutzung ist die technische, wirtschaftliche und regulatorische Nutzungsdauer zu unterscheiden. Die technische Nutzungsdauer ist der Zeitraum, in dem ein Vermögensgegenstand technisch in der Lage ist, seinen Verwendungszweck, d.h. die Verteilung von Gas bzw. Strom, zu erfüllen. Die wirtschaftliche Nutzungsdauer stellt den Zeitraum dar, der zum gewinnmaximalen Einsatz einer Anlage im Unternehmen führt und als statistische Größe zu verstehen ist.

Die regulatorischen Nutzungsdauern sind die in den Netzentgeltverordnungen festgelegten Nutzungsdauern für einzelne Klassen von Netzanlagen und bestimmen den kalkulatorischen Restwert.48 Das im Rahmen des Sachzeitwertverfahrens relevante Nutzungsdauerkonzept ist dagegen die wirtschaftliche Nutzungsdauer. Die wirtschaftlichen Nutzungsdauern können die regulatorischen Nutzungsdauern übersteigen, da die individuelle Nutzungsdauer einer Anlage und damit der Reinvestitionszeitpunkt vor dem Hintergrund der Optimierung der Effizienz des gesamten Netzbetriebszu sehen ist. Dieser mögliche Unterschied wird noch verstärkt, soweit im Rahmen der Ableitung des Sachzeitwerts Anhaltewerte berücksichtigt werden. Anhaltewerte verhindern eine Abschreibung eines noch in Gebrauch befindlichen Anlageguts auf null, auch wenn dessen angenommene Nutzungsdauer bereits abgelaufen ist. Die Berücksichtigung von Anhaltewerten bei der Ermittlung kalkulatorischer Restwerte ist nach den Vorschriften der Entgeltverordnungen ausgeschlossen.

Zudem ist zu erwähnen, dass im Rahmen der Ableitung kalkulatorischer Restwerte lediglich Investitionen Berücksichtigung finden, die vor dem oder im jeweils aktuellen Fotojahr getätigt wurden. Hierdurch erfolgt eine zeitverzögerte Einbeziehung von Investitionen, die nicht im Fotojahr getätigt werden. Im Sachzeitwert wird eine Investition jeweils erstmals im Jahr des Zugangs berücksichtigt.

Kalkulatorische Restwerte basieren zudem auf dem handelsrechtlichen Anlagengitter, wohingegen direkte Sachzeitwerte auf Basis technischer Mengengerüste bestimmt werden. Soweit entsprechend der verfolgten Bilanzpolitik einzelne (Ersatz-) Investitionen in der Vergangenheit nicht als solche aktiviert, sondern als Instandhaltungsaufwand erfasst wurden, bildet der kalkulatorische Restwert insofern nicht zwingend das vollständige Mengengerüst ab.

Abschließend ist zu erwähnen, dass kalkulatorische Restwerte im Rahmen der erstmaligen Genehmigung der Netzentgelte durch die zuständige Regulierungsbehörde teilweise deutlich gekürzt wurden und hierdurch die Überleitung zum Sachzeitwert erschwert ist.

3. Unterschiede zwischen Ertragswert und Sachzeitwert

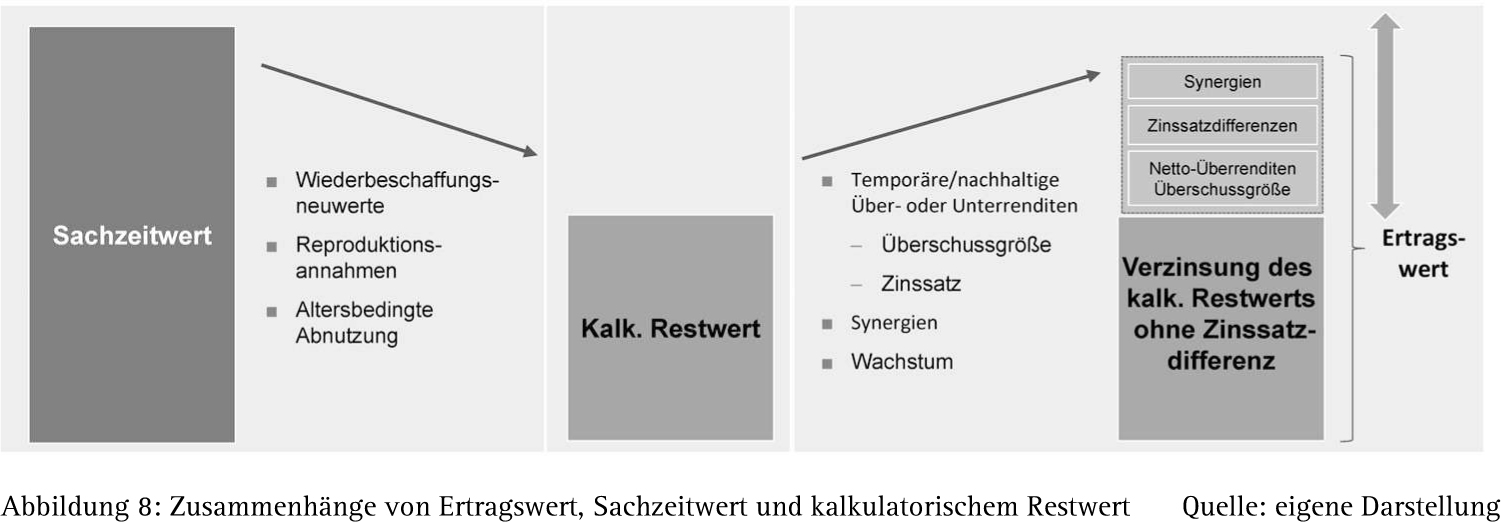

Zwischen dem Ertragswert und dem Sachzeitwert für ein Netz existiert kein eindeutiger wertmäßiger Zusammenhang. Für eine Wertüberleitung bietet sich ein indirekter Vergleich über den kalkulatorischen Restwert an.

Aufgrund der soeben (unter 2.) erläuterten Unterschiede in der Ermittlung liegt der direkte Sachzeitwert zumeist (deutlich) oberhalb des kalkulatorischen Restwerts. Die Bandbreite existierender Differenzen ist nach den vorliegenden Praxiserfahrungen hierbei beträchtlich. Auf der anderen Seite ist der kalkulatorische Restwert ein maßgeblicher Einflussfaktor für den Ertragswert, da er die Basis für die Ableitung der Kapitalkosten (kalkulatorische Abschreibungen und kalkulatorische Eigenkapitalverzinsung) im Rahmen des Netzentgelts darstellt. Allerdings präjudiziert er nicht das Bewertungsergebnis für den Ertragswert, sondern liefert lediglich einen ersten Indikator. Insbesondere Abweichungen im zeitlichen Anfall zwischen den tatsächlichen und den in der Erlösobergrenze berücksichtigten aufwandsgleichen Kosten, Abweichungen zwischen Investitionen, kalkulatorischen und steuerlichen Abschreibungen, Synergien außerhalb des regulierten Netzbetriebs und Differenzen zwischen dem effektiven kalkulatorischen Eigenkapitalzinssatz nach Steuern und dem Diskontierungszinssatz führen zu einem vom kalkulatorischen Restwert abweichenden Ertragswert. Das Wertverhältnis kann aufgrund der Vielzahl und der z.T. gegenläufigen Einflussfaktoren nur auf Basis einer Bewertung für jeden Einzelfall ermittelt werden. Die Abbildung 8 stellt die inhaltlichen Zusammenhänge zwischen den Wertkategorien dar.

V. Zusammenfassung und Resümee

Im Rahmen der Beendigung von Konzessionsverträgen sind regelmäßig Strom- und Gasnetze zu bewerten, um den Kaufpreis für die Übernahme der Netze zu bestimmen. Hierbei stehen die drei in diesem Beitrag näher beschriebenen Wertkonzepte Sachzeitwert, kalkulatorischer Restwert und Ertragswert im Vordergrund.

Der Sachzeitwert ist nach wie vor noch in vielen Endschaftsklauseln vorzufinden. Gemäß diesem Verfahren erfolgt eine substanzorientierte Bewertung der Netzanlagen auf Basis von Wiederbeschaffungswerten, die um eine Alterswertminderung verringert werden. Im Rahmen der Einführung einer kostenbasierten Netzregulierung wurde der kalkulatorische Restwert normiert. Dieser bildet gemäß den Netzentgeltverordnungen die Grundlage für die kalkulatorische Eigenkapitalverzinsung sowie für die kalkulatorischen Abschreibungen als wesentliche Bestandteile der regulierten Netzerlöse. Eine zentrale Rolle im Rahmen von Netzübernahmen kommt weiterhin dem Ertragswert zu. Der Wert des Netzes ergibt sich hierbei aus dem Barwert der finanziellen Überschüsse aus dem Netzbetrieb.

Der Stellenwert der Verfahren ist stark durch die Rechtsprechung geprägt worden. Aufgrund der Kaufering-Entscheidung des BGH sind Sachzeitwerte im Einzelfall einer Ertragswertkontrolle zu unterziehen, um prohibitiv hohe Kaufpreise, die einen effektiven Wettbewerb um Netze unterbinden würden, zu verhindern. Der Sachzeitwert als Bewertungsverfahren wurde durch das Gericht hierbei aber nicht generell abgelehnt.

Aus der Rechtsprechung ergeben sich weiterhin nähere Hinweise hinsichtlich der bei der Ertragswertermittlung einzunehmenden Bewertungsperspektive. Im Ergebnis ist festzuhalten, dass es sich im Rahmen einer Ertragswertkontrolle aus Gründen der Nachvollziehbarkeit und Praktikabilität anbietet, den Ertragswert aus Sicht eines typisierten Erwerbers zu ermitteln. Diese Typisierung bezieht sich auf eine unterstellte Gruppe potentieller Erwerber, für die ein Erwerb des Netzes den höchsten finanziellen Nutzen hätte. Demnach bietet sich statt der Ermittlung von subjektiven Entscheidungswerten für einzelne real existierende mögliche Erwerber aus dieser Gruppe die Ermittlung eines (hypothetischen) Werts für einen typisierten Erwerber an. Dabei ist der typisierte Erwerber so abzugrenzen, dass er nach objektiven Maßstäben inhaltlich der Gruppe der Erwerber, die über den höchsten finanziellen Nutzen verfügen, zuzurechnen wäre.

Ausgehend von den regulatorischen Rahmenbedingungen zeigt der Beitrag weiterhin auf, wie ein Ertragswertkalkül im Einzelnen auszugestalten wäre. Dabei zeigt sich die enge Verzahnung zwischen den regulatorischen Vorgaben, die sich aus den Entgeltverordnungen sowie der Anreizregulierung ergeben, und den Prämissen in der Ertragswertermittlung hinsichtlich der Prognose finanzieller Überschüsse und des Ansatzes der Zinssätze.

Aufbauend auf diesen Überlegungen wird eine Untersuchung der Zusammenhänge von Sachzeitwert, kalkulatorischem Restwert und Ertragswert vorgenommen. Eine zentrale Bedeutung kommt dem kalkulatorischen Restwert zu, da er das Scharnier zwischen ertrags- und substanzorientierter Bewertung darstellt.

Aus Überlegungen zu den theoretisch erforderlichen Identitätsvoraussetzungen von Ertragswert und kalkulatorischem Restwert können durch Abkehr von diesen restriktiven Prämissen wesentliche Abweichungsursachen ermittelt werden. Im Vordergrund stehen dabei u.a. Über- und Untergewinne, Synergien sowie Differenzen zwischen regulatorischen Zinssätzen und dem Diskontierungszins. Abweichungsursachen zwischen Sachzeitwert und kalkulatorischem Restwert bestehen im Wesentlichen in dem nur teilweisen bzw. abweichenden Ansatz von Wiederbeschaffungswerten, unterschiedlichen Reproduktionsannahmen sowie Unterschieden in der Berücksichtigung der altersbedingten Abnutzung.

Die Analyse zeigt, dass Sachzeitwerte häufig deutlich über dem kalkulatorischen Restwert liegen. Andererseits können sich auch im Ertragswert substantielle Unterschiede zum kalkulatorischen Restwert ergeben. In der Regel dürfte der Ertragswert den kalkulatorischen Restwert übersteigen. Insofern bildet der kalkulatorische Restwert zwar eine wesentliche Einflussgröße für den Ertragswert, präjudiziert aber nicht bereits das Ergebnis einer Ertragswertermittlung. Das Wertverhältnis kann aufgrund der Vielzahl der z.T. gegenläufigen Einflussfaktoren nur im Einzelfall ermittelt werden.

Dr. Christoph Beckmann, CFA, ist Manager im Bereich „Corporate Finance – Valuation“ der KPMG AG Wirtschaftsprüfungsgesellschaft in Düsseldorf. Er beschäftigt sich seit mehreren Jahren schwerpunktmäßig mit Bewertungen im Bereich Energieversorgung, insbesondere von Verteilungsnetzen und Erzeugungsanlagen.

Dr. Günther Keller ist freiberuflicher Mitarbeiter im Bereich „Corporate Finance – Valuation“ der KPMG AG Wirtschaftsprüfungsgesellschaft. Er ist auf die betriebswirtschaftliche Beratung von Energieversorgern sowie die gutachtliche und transaktionsbezogene Bewertung von Netzen und Erzeugungsanlagen spezialisiert.

Tobias Maier ist Assistant Manager im Bereich „Corporate Finance – Valuation“ der KPMG AG Wirtschaftsprüfungsgesellschaft. Sein Tätigkeitsschwerpunkt liegt im Bereich Unternehmensbewertungen in der Energiewirtschaft – insbesondere Versorgungsnetze und Erzeugung.

Wirtschaftsprüfer/Steuerberater Michael Salcher, ist Partner im Bereich „Corporate Finance – Valuation“ der KPMG AG Wirtschaftsprüfungsgesellschaft in München. Er hat sich auf Unternehmen in der Energieversorgung und Logistik spezialisiert und leitet das Bewertungsteam der KPMG im Energiesektor.

| * | Die Autoren danken Michael Killisch, CFA, Prof. Dr. Vera Elter sowie Jörg Brauckmann für wertvolle Diskussionen und Verbesserungsvorschläge. |

| 1 | Bundesnetzagentur/BKartA, Gemeinsamer Leitfaden zur Vergabe von Strom- und Gaskonzessionen und zum Wechsel des Konzessionsnehmers, 2010, Rn. 1. Im Zuge der vierten Kartellrechtsnovelle wurde eine Laufzeitbegrenzung von Konzessionen auf maximal 20 Jahre eingeführt, vgl. § 103a Abs. 1 S. 1 GWB 1980. |

| 2 | Bundesverband der Energie- und Wasserwirtschaft (BDEW), Leitfaden Konzessionsverträge und Konzessionsabgaben in der Strom- und Gasversorgung, 2010, S. 24 f. |

| 3 | BGH, NJW 2000, 577 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 4 | BGH, NJW 2000, 577, 582 (Urt. v. 16.11.1999 – Az. KZR 12/97). Diese Vorstellung deckt sich mit der herrschenden betriebswirtschaftlichen Sicht zur Bestimmung von Unternehmenswerten, wonach unter der Voraussetzung ausschließlich finanzieller Ziele der Wert eines Unternehmens durch den Barwert der mit dem Eigentum an dem Unternehmen verbundenen Nettozuflüsse an die Unternehmenseigner bestimmt wird, vgl. den Standard des Instituts der Wirtschaftsprüfer (IDW) über Grundsätze zur Durchführung von Unternehmensbewertungen (IDW S 1), 2008, Tz. 4. Gleichzeitig weist der BGH allerdings auch darauf hin, dass der Netzveräußerer nicht daran gehindert ist, sich bei seiner Kaufpreisforderung an dem Rekonstruktionswert des Netzes i.S.v. Opportunitätskosten des Erwerbers zu orientieren. In einer gerichtlichen Überprüfung unterliegt ein auf Basis des Sachzeitwertverfahrens ermittelter Netzkaufpreis allerdings der beschriebenen Ertragswertkontrolle. |

| 5 | BGH, NJW 2000, 577, 583 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 6 | Vgl. nachfolgend Bundesnetzagentur/BKartA (Fn. 1), Rn. 43-45. Auch die Bundesregierung hält die in der Kaufering-Rechtsprechung aufgestellte Argumentation aktuell für weiterhin gültig, vgl. die Gegenäußerung der Bundesregierung, BT-Drs. 17/6248, 21, 25 (zu Nummer 14 [§ 46 Abs. 2 S. 2, 5 – neu – 6]). |

| 7 | Bundesnetzagentur/BKartA (Fn.1), Rn. 45. |

| 8 | Bundesnetzagentur/BKartA (Fn.1), Rn. 44. |

| 9 | Wagner, in: IDW, WP Handbuch 2008, Bd. II, 13. A., 2007, Abschnitt A Rn. 437. |

| 10 | Wagner (Fn. 9), Abschnitt A Rn. 437. |

| 11 | Vgl. grundsätzlich zum Sachzeitwert Busse v. Colbe, in: Baur, Ablauf von Konzessionsverträgen – Versorgungssicherheit und Wettbewerb, 1992, S. 103, 103 ff.; ders., Bewertung von örtlichen Stromversorgungsanlagen bei einem Wechsel der Versorgungszuständigkeit, 1994, S. 17 ff. |

| 12 | Vgl. Busse v. Colbe, in: Baur (Fn.11), S. 109; Eiber/Fuchs, BB 1994, 1175, 1175 f.; Schmidt, Der Sachzeitwert als Übernahmepreis bei der Beendigung von Konzessionsverträgen, 1991, S. 23. |

| 13 | Ballwieser, BB 2001, 1519, 1523. |

| 14 | Ballwieser, BB 2001, 1519; vgl. BDEW (Fn. 2), S. 25. |

| 15 | Wagner (Fn. 9), Abschnitt A Rn. 446. |

| 16 | BDEW (Fn. 2), S. 25. |

| 17 | Wagner (Fn. 9), Abschnitt A Rn. 446. |

| 18 | Wagner (Fn. 9), Abschnitt A Rn. 446. |

| 19 | Alternativ ist auch die direkte Ermittlung des Bruttowerts möglich, indem Zahlungsmittelüberschüsse, die sämtlichen Kapitalgebern zur Verfügung stehen, mit risikoadjustierten Gesamtkapitalkosten („Weighted Average Cost of Capital“, WACC) diskontiert werden. Die hier gewählte Vorgehensweise trägt dem Umstand Rechnung, dass zur Ableitung der Netzentgelte durch die Bundesnetzagentur sog. kalkulatorische Eigenkapitalzinssätze vorgegeben werden, die sich mit den Diskontierungssätzen für die Ableitung des Marktwerts des Eigenkapitals vergleichen lassen. Hierdurch wird eine Analyse der Zusammenhänge zwischen Ertragswert und kalkulatorischem Restwert erleichtert. |

| 20 | BGH, NJW 2000, 577, 582 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 21 | BGH, NJW 2000, 577, 582 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 22 | BGH, ZNER 2006, 140, 142 Rn. 28 (Urt. v. 7.2.2006 – Az. KZR 24/04). |

| 23 | OLG Koblenz, ZNER 2011, 338, 339 (Beschl. v. 11.11.2010 – Az. U 646/08 Kart). |

| 24 | OLG München, Urt. v. 17.11.2005 – Az. U (K) 3325/96. |

| 25 | OLG Frankfurt a. M., Urt. v. 14.6.2011 – Az. 11 U 36/10 Kart, Rn. 81 (juris). |

| 26 | Vgl. auch OLG Koblenz, ZNER 2011, 338, 340 (Beschl. v. 11.11.2010 – Az. U 646/08 Kart). |

| 27 | Eine Entscheidung des BGH steht hierzu allerdings noch aus. |

| 28 | Vgl. IDW S 1 (Fn. 4), Tz. 19. |

| 29 | Hierauf hat bereits Ballwieser, BB 2001, 1519, 1520, hingewiesen. |

| 30 | Vgl. BGH, NJW 2000, 577, 582 u. 583 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 31 | BGH, NJW 2000, 577, 583 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 32 | BGH, NJW 2000, 577, 582 u. 583 (Urt. v. 16.11.1999 – Az. KZR 12/97). |

| 33 | OLG Koblenz, ZNER 2011, 338, 339 (Beschl. v. 11.11.2010 – Az. U 646/08 Kart). |

| 34 | Ähnlich Ballwieser, in: Ballwieser/Lecheler, Die angemessene Vergütung für Netze nach § 46 Absatz 2 EnWG, 2007, S. 57, 67, sowie auch Sauthoff/Windloff/Kreutzmann/Topphoff-Erpenstein, et 7/2011, 67, 68. |

| 35 | Vgl. IDW S 1 (Fn. 4), Tz.12. |

| 36 | Altanlagen stellen Anlagen dar, die vor dem 1. Januar 2006 handelsrechtlich aktiviert wurden. Neuanlagen sind alle Anlagen, die zu einem späteren Zeitpunkt aktiviert wurden bzw. werden. |

| 37 | Die Bundesnetzagentur hat jüngst die Zinssätze für die zweite Anreizregulierungsperiode veröffentlicht, vgl. Bundesnetzagentur, Beschl. v. 31.10.2011 – Az. BK4-11-304. |

| 38 | Vgl. die IDW-Stellungnahme zur Rechnungslegung über Bewertungen bei der Abbildung von Unternehmenserwerben und bei Werthaltigkeitsprüfungen nach IFRS (IDW RS HFA 16), 2005, Tz. 37 f. Hiervon zu unterscheiden sind Fälle, in denen eine Netzbetriebsgesellschaft als rechtliche Einheit zu bewerten ist. |

| 39 | Vgl. hierzu auch die Gegenäußerung der Bundesregierung, BT-Drs. 17/6248, 21, 25 (zu Nummer 14 [§ 46 Abs. 2 S. 2, 5 – neu – 6]): „sich der Wert eines Netzes aus Sicht des Erwerbers nicht ausschließlich an den möglichen Netzentgelteinnahmen bemessen muss, sondern auch andere Motive eine Rolle spielen können, wie beispielsweise strategische oder auch technische Gründe“. |

| 40 | Vgl. BDEW (Fn. 2), S. 30. |

| 41 | Da die meisten Netzbetreiber aufgrund ihrer Kundenzahl von der Pflicht nach § 7 Abs. 1 EnWG zur gesellschaftsrechtlichen Entflechtung zwischen Netz und Vertrieb entbunden sind, treten Energieversorger häufig mit einem einheitlichen Marktauftritt auf, so dass die Unterscheidung zwischen Netzbetreiber und Energieanbieter für die Kunden nicht offensichtlich ist. |

| 42 | Oftmals werden von Erwerbern von Verteilernetzen die positiven Vertriebseffekte, die unmittelbar im Zusammenhang mit dem Netzerwerb erwartet werden, als eine Begründung für den Netzerwerb öffentlich kommuniziert. |

| 43 | Sofern die tatsächlichen Finanzierungskosten nicht vollständig über die Erlösobergrenze vergütet werden, handelt es sich um eine negative Synergie. |

| 44 | Der effektive kalkulatorische Eigenkapitalzinssatz ist ein gewichteter Zinssatz für Alt- und Neunlagen und ist demzufolge im Zeitablauf durch eine Verschiebung zugunsten des Anteils der Neuanlagen Veränderungen unterworfen. |

| 45 | Auf die damit verbundene Problematik weist auch Ballwieser (Fn. 34), S. 77 f., hin. |

| 46 | Vgl. Bundesnetzagentur, Beschl. v. 31.10.2011 – Az. BK4-11-304. |

| 47 | Der B1-Bogen ist ein Teil des Erhebungsbogens der Bundesnetzagentur zur Darlegung der Kostenlage der relevanten Kalkulationsperiode eines Netzbetreibers im Rahmen eines Netzentgeltantrags. Ausgehend vom kalkulatorischen Restwert des Anlagevermögens enthält er im Wesentlichen die Ableitung des betriebsnotwendigen Eigenkapitals und die hierauf aufbauende Ableitung der kalkulatorischen Eigenkapitalverzinsung. |